一、世界电解铝行业发展概况

2006年全球原铝产量持续成长了6.5%达3322万吨(不含亚塞拜然、伊朗、北韩、波兰、罗马尼亚和Bosnia-Herzegovina,约占全球电解铝产量的2﹪)。近6年(2001-2006)之成长速度加快,产量之复合年增率(CAGR)达6.3%,成长率最大之地区是中国大陆,CAGR达22.6%;其次是中国除外之亚洲达9.4%,非洲约8.6%。而中国大陆产量935万吨,增加155万吨(成长20%),约占2006年全球产量增加量之76%,中国之产量已占全球25﹪,北美和西欧则合占28﹪。

从电解铝消费的分布来看,2006年中国的消费量在865-875万吨左右,约占全球电解铝消费的25%,其次为西欧和美国分别为700万吨和638万吨,分别占全球的20%和18%。

图表1 2006年全球电解铝主要供需地区分布

全球经济发展仍处于稳定发展期,并没有衰退迹象,“金砖四国”以及其他国家仍将保持较快的发展速度,并且在世界经济发展中将扮演越来越重要的角色。未来几年电解铝价格总体高位平稳,2007年稳定在18000元/吨左右,2008年在17000元左右;而基于美元计价的原铝价格将分别为2400美元/吨和2200美元/吨。

二、中国电解铝工业的消费情况

我国经济的快速增长,极大地刺激了国内对电解铝的需求,根据国家统计局公布数据,2007年10月我国电解铝表观消费量为112.。57万吨,1~10月电解铝的表观消费量达到995万吨。其中铝材产量为930.83万吨,比去年同期增长43.19%;2007年前10个月铝材产量已超过2006年全年产量879.25万吨。随着我国对电解铝的出口抑制政策,直接导致2007年我国电解铝出口大幅减少,并进一步增加了国内供应的压力,造成电解铝进口明显减少。

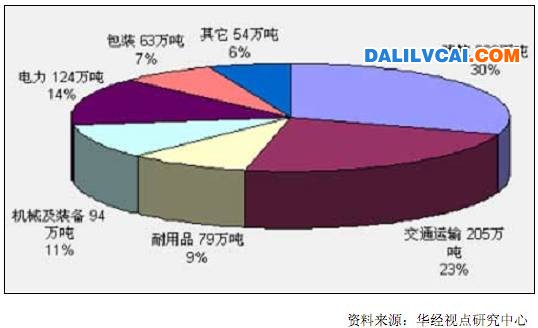

图表2 中国铝消费各领域所占比例

图表3 国内电解铝表观消费量

2007年1-11月份中国电解铝表观消费量为1117万吨,同比增长44%,表现强劲。我们认为除了建筑,交通运输和电力等行业增长稳定外,铝消费强度的增加,替代作用的显现,铝制品出口的增长以及新增电解铝产能自耗铝的增加是电解铝需求增长的主要来源。预计中国电解铝需求在2007年增长40%以上的基础上,2008年将继续保持28%以上的高速增长。

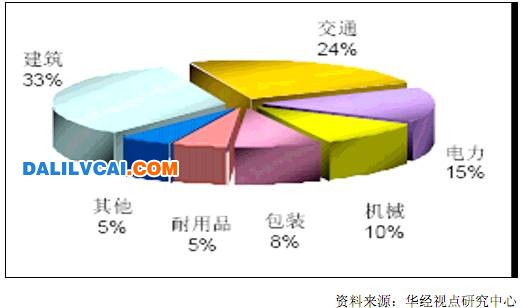

图表4 中国电解铝消费结构

三、中国电解铝工业生产状况

2007年1-11月份中国电解铝产量为1141万吨,同比增长36%。电解铝新建产能的不断投产,对电解铝价格构成一定的短期压力。根据安泰科的数据,2007年底中国电解铝产能将达到1550万吨,但是在节能减排日益加强的情况下,2008年和2009年我们预计电解铝新增产能增速将显著下降,08、09年产能增速分别降至19%和8%。

图表5 电解铝月度产量

2007年,我国电解铝产量大幅增长2007年以来铝产量和铝冶炼投资一直保持较高的增速,究其原因,一是全国电力供需形势明显缓解,电解铝企业生产的外部条件改善;二是随着国内新建氧化铝项目相继投产,氧化铝产量大幅增长,市场供求关系明显改善,氧化铝价格下跌,电解铝生产成本下降;三是电解铝价格较高而且相对比较稳定;四是小型电解铝企业经过改造后,纷纷扩大生产能力,部分工程前几年已经竣工、但尚未投产的生产能力也开始启动生产。

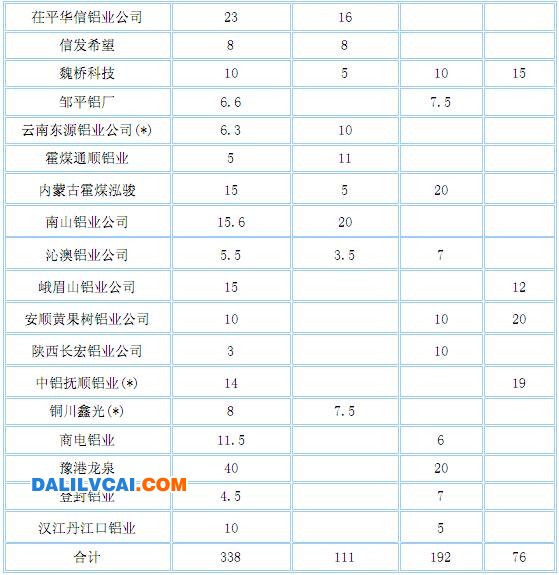

图表6 主要国内电解铝产能扩张计划单位:万吨(*)为中铝系

资料来源:华经视点研究中心

四、电解铝的价格将逐渐走强

锌和铅的历史经验表明,在中国出口量下降和进口量上升的背景下其价格将不断走强。电解铝价格会重复锌和铅的价格走势,在2008年将逐渐走强。电解铝价格下跌空间有限。不断上升的能源价格使得电解铝生产成本维持在2000美元/吨的水平之上,对电解铝价格提供支持。因此尽管2007年4季度受中国电解铝产能加速释放的影响,电解铝价格回调至2300美元/吨的低位,其短期价格出现进一步下跌的可能性较小。![]()

图表7 国内和国际电解铝价格

在国家对节能减排措施日益加强的情况下,将会给电解铝行业带来持续投资机会。预计,2008年中国电解铝新增产能将大幅下降,电解铝供应增速开始放缓,产量增速从2007年的34%下降至2008年的23%,另一方面,中国电解铝需求依然保持强劲,预计电解铝需求在2007年增长36%的基础上,2008年将继续保持30%以上的增长。中国将从电解铝供应过剩转向供求平衡,据预计最早在2008年4季度中国将由电解铝的净出口国转为净进口国。