在铝型材企业生产活动中,铝材成本管理非常重要,因为:

(1)铝材成本管理是企业增加盈利的根本途径,直接服务于企业的经营目的。

增加利润是工业企业的经营目的之一,在任何情况下,降低成本都可以增加利润,在收入不变的情况下,降低成本可使利润增加;在收入增加的情况下,降低成本使利润增长更快;在收入下降的情况下,降低成本可抑制利润的下降。

(2)铝材成本管理是抵抗内外压力,求得生存的主要保障。

铝材企业是生产经营过程中,外有同业竞争,经济环境逆转等威胁,内有职工改善待遇和股东要求分红等压力。企业抵抗内外压力,主要是降低成本、提高产品质量、创新产品设计和增加产销量。其中:降低成本是最主要的,降低成本可以提高企业价格竞争能力;成本降低了,才有力量去提高质量、创新设计、提高职工待遇。

(3)铝材成本管理是企业发展的基础。

铝材成本控制在同类企业的先进水平上,是企业迅速发展的基础。成本降低了,才可以削减售价以扩大销售,销售扩大后经营稳固。才有力量搞创新产品设计,要求新的经济增长点。

1、铝材企业成本核算的内容

铝材企业在进行工业产品的生产和经营管理过程中,要发生各种各样的耗费,这些耗费用货币表现,就是工业的生产经营管理费用。

铝材企业的生产经营管理费用包括:(1)用于产品生产的费用,称为生产费用;(2)用于产品销售的费用,称为销售费用;(3)用于组织和管理生产经营活动的费用,称为管理费用;(4)用于筹集生产经营资金所发生的费用,称为财务费用。

铝材企业为生产一定种类、一定数量的产品所支出的各种生产费用之和,就是这些产品的生产成本,称为产品的制造成本,简称产品成本;销售费用、管理费用、财务费用总称为经营管理费用。因此工业企业的生产管理费用包括生产费用和经营管理费用,工业企业成本核算的内容包括产品成本的核算和经营管理费用的核算。

2、铝材企业产品生产成本项目

计入产品成本的生产费用在实际生产过程中的用途各不相同,有的直接用于产品生产,有的间接用于产品生产。为了准确具体地反映计入产品成本的生产费用项目,根据生产特点和管理要求,按照成本会计制度规定,铝材企业一般可以设立四个成本项目。

(1)原材料:称为直接材料,是直接用于产品生产,构成产品实体的原料,主要材料以及有助于产品形成的辅助材料。

(2)燃料及动力:它包括直接用于产品生产的外购和自制的燃料和动力。

(3)铝材生产工资及福利费:称为直接人工,是指参加产品生产的车间工人工资及福利费。

(4)制造费用:它是指企业各个生产单位为组织和管理生产所发生的各种间接费用,包括生产单位管理人员工资和保健、车间厂房折旧费用、机器设备折旧费用等,以及间接用于产品生产的各项费用(例如机物料消耗、办公费、水电费等)。

铝材企业可以根据管理要求,对制造费用项目进行合并或进一步细分,但是一经确定,不得任意变更,以便各期成本费用资料具有可比性。在生产一种产品的车间中,制造费用是直接计入费用,应直接计入该种产品的成本;在生产多种产品的车间中,车间的全部制造费用却是间接计入费用,应当采用适当的分配方法分配计入该车间各种产品的成本。

制造费用分配方法很多,通常采用的有产品产量比例法、生产工人工时比例法、机器工时比例法和按年度计划分配率分配法等。

(1)产品产量比例法:这是按照各种产品产量之间的比例分配制造费用的方法。

(2)生产工人工时比例法:这是按照各种产品所用生产工人实际工时的比例分配制造费用的方法。

(3)生产工人工资比例法:这是按照计入各种产品成本的生产工人实际工资的比例分配制造费用的方法。

(4)机器工进比例分配法:这是按照各种产品生产时所用机器设备运转时间的比例分配制造费用的方法。

(5)按年度计划分配率分配法:这是按照年度开始前确定的全年度适用的计划分配率分配制造费用的方法。

在构成产品成本的各项生产费用中,直接用于产品生产的费用,称为直接生产费用;例如:原料费用、主要材料费用、生产工人工资、机器设备折旧费用。

间接用于产品生产的费用,称为间接生产费用,例如:机物料消耗、辅助工人工资和车间厂房折旧费用等。

按照成本总额与产量变化增减的依存关系,成本可分为固定成本、变动成本、半变动成本。

(1)固定成本:是指在一定产量范围内与产量增减变化没有直接联系的费用。其特点:在相关范围内,成本总额不受产量增减变动的影响,但从单位产品分摊的固定成本,却随产量的增加而相应地减少。如厂房、机器设备的折旧等。

(2)变动成本:是指在一定产量相关范围内,其成本总额随着产量的增减变化而成比例增减变化,但从产品的单位成本来看,它却不受产量变动的影响。

(3)半变动成本:是指成本总额虽然受产量变动的影响,但是其变动的幅度不同产量的变化保持严格的比例,这类成本由于同时包括固定成本和变动成本两种因素,属于混合成本。对这类成本,可以采取一定的数学方法分解为固定成本和变动成本。

这种分类方法的目的:便于利用成本资料进行预测和决策,并有利于成本控制和成本差异的分析。

成本按可控性原则,分为可控成本和不可控成本。

(1)从一个单位或部门来看,凡成本的发生,属于这个单位或部门权责范围内,能为这个单位(部门)所控制的,叫做这个单位或部门的可控成本。

(2)成本的发生,不属于某一部门或单位的权责范围内,不能为这个部门或单位所加以控制,叫做这个单位(部门)的不可控成本。

成本按可控性原则分类,目的在于明确成本责任部门(单位)的经济责任,以便评价或考核其工作成绩的好坏,促使其可控成本的不断降低。

3、铝型材的成本考核指标

按照可控性原则,并根据每道工序生产工艺的特点,型材的加工成本分段为模具加工成本、挤压加工成本、氧化着色加工成本、电泳加工成本。每道工序的加工成本只受本道工序控制,每道工序的加工成本按车间分为挤压车间、氧化车间的加工成本。按工序划分加工成本,其目的是明确各车间可控成本的范围,便于考核可控成本指标的完成情况。如表面处理车间:

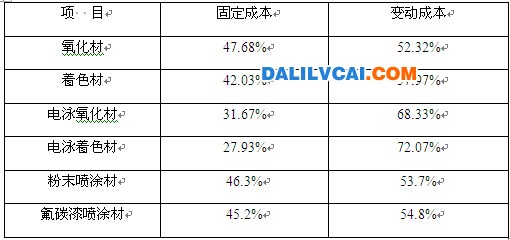

表面处理车间是生产多种产品的车间,根据生产工艺的差别,有氧化材、着色材、电泳氧化材、电泳着色材及静电粉末喷涂材等。因为表面处理车间是一条生产线同时生产多种产品,所以生产工人工资及福利费、电耗、燃料、车间发生的全部制造费用必须采用一定的分配方法分配计入各种产品的加工成本中去,根据生产工艺的特点和管理的要求,表面处理车间的产品目前分为六个系列产品:氧化材、着色材、电泳氧化材、电泳着色材、粉末喷涂材、氟碳漆喷涂材。

(1)根据成本会计制度要求,这些产品的加工成本可分为四个成本项目:

(1) 原材料:即表面处理车间投入的白材、化学试剂;如果是电泳氧化材、电泳着色材、还要增加一项:电泳漆。

(2)动力及燃料:即表面处理车间的生产用电和蒸汽;这两项费用是各种产品所共同发生的,必须采用一定的分配方法分配计入各种产品中。

(3)工资及福利费:即公司制定的表面处理全部工资及附加费指标,它们在一年之内保持固定不变,一般是一年调整一次指标。表面处理车间是生产多种产品的车间,工资及福利费必须采用一定的分配方法分配计入各种产品中。

(4)制造费用:即表面处理车间发生的维修费、机物料、铝线、吊杆、塑膜、履膜、包装纸、车间厂房及机器设备的折旧费、工人的保健费以及不属于上面三大成本项目的其他间接费用。

(2)按成本总额与产量的依存关系,又可分为固定成本和变动成本。表1说明了各种表面处理成本项目构成的比例。

① 固定成本:工资、附加、折旧、保健。这些成本项目的成本总额在一年之内固定不变,但单位成本随产量的增加而不断减少;

② 变动成本:金属损耗、废品损失、电耗、蒸汽、试剂、包装纸、铝线、吊杆、维修费、废物回收、机物料等。

表1 各种表面处理产品加工成本项目构成比率

(1)金属消耗: 氧化材金属消耗主要在碱洗工艺阶段, 氧化材包装纸纸重是当作金属重量进库的,所以纸重抵扣金属消耗后, 金属消耗保持在6kg/t(18元/kg);

计算公式=6kg/t×18元/kg=108元/t。

着色材、电泳氧化材、电泳着色材、的金属消耗主要在喷砂或磨砂工艺阶段、碱洗工艺阶段, 其包装纸纸重是当作金属重量进库的,所以纸重抵扣金属消耗后, 金属消耗保持在0kg/t;其废品损失的计算公式=

(1/成品率 —1)×(白材单价—废料单价)

(2)废品损失:跟成品率密切相关,成品率上升,废品损失下降;成品率下降,废品损失上升。

氧化材废品损失=(1/成品率 —1.006)×(白材单价-废料回收单价)

成品率=98%,废品损失=(1/98%—1.006)×(18000—15609)=34.45元/T

成品率=98.5%,废品损失=22.07元/T

成品率=97.5%,废品损失=46.96元/T

提高成品率,降低废品损失,应注意以下几点:

① 加强产品工序自检,避免批量缺陷产品产生;

② 严格按工艺控制要求进行生产,杜绝返工程度的产生;

③ 轻拿轻放,爱惜每根产品,杜绝人为因素造成废品。

表2是我厂2013年1-4月各系列产品成品率以及废品数量,从表中可以看出成品高低对成本的影响。

表2 我厂2013年1-4月各系列产品成品率以及废品数量

(3)电耗:计算公式=单耗数量指标×电耗平均单价

降低电耗成本可以有以下几个途径:

① 合理利用峰谷电生产,降低电耗单位成本;

② 提高产量,降低单位加工成本的电耗数量;

③ 不段改进工艺,降低单位电耗数量;

④ 严格控制膜厚均匀性;

⑤ 避免电灼伤和返工;

⑥ 集中生产,降低辅助设备用电。

表3列举了我厂2013年1-3月份的氧化型材用电单耗。

表3 我厂2013年1-3月份的氧化型材用电单耗

在生产电泳型材时,要严格控制电泳漆消耗以及烘烤温度,消耗下降以及烘烤温度的下降都能降低成本,表4列举了我厂2013年电泳漆消耗成本以及用电单耗情况。

表4 我厂2013年1-5月电泳漆消耗成本以及用电单耗

(4) 蒸汽消耗:计算公式=单耗数量指标×蒸汽平均单价

例如:氧化材蒸汽成本指标=200kg/t×0.5元/kg=100元/t

控制蒸汽消耗应注意:发现管道泄漏时应及时解决;

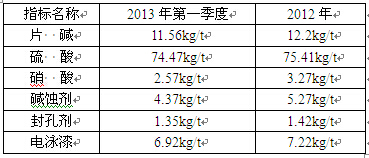

(5) 试剂:包括氧化试剂、着色试剂、电泳试剂,是变动成本的重要项目,随着车间的不断挖潜,严格按照化验数据添加、补充各种试剂,试剂消耗也随之不断下降,举例说明,表5是我厂2012年整体药剂消耗与2013年第一季度消耗情况比较,每月以实际单耗进行比对控制,如果某月实际单耗发生偏高,必须查找原因。

(6)包装纸:按照我厂标准,氧化材、着色材考核单耗数量为35kg/t。

成本金额=35kg/t×4.915元/kg=172.03元/吨;

电泳氧化材、电泳着色材考核单耗数量为23kg/t;

成本金额=23kg/t×4.915元/kg=113.05元/吨;

(7)铝线:考核单耗数量7kg/t,成本金额=7kg×20元/kg=140元/t,随着车间的不断挖潜,从复使用的办法 使铝线消耗也随之不断下降。

(8)吊杆:指车间领用的吊杆及吊挂粱,考核单耗数量1.5kg/t,成本金额

=1.5 kg/t×15元/kg =22.5元/T;

(9)机物料:明细项目有五金、备件、电器、化工、油料、劳保、钢材、建材、办公用品等。

(10) 维修费:指委托外单位加工和检修等费用;金黄材、电泳氧化材、电泳着色材、电泳金黄材的维修费还包括喷砂机的维修费用;

(11)塑料薄膜:电泳氧化材、电泳着色材、电泳金黄材的专用包装物,

考核单耗数量12kg/t,成本金额=12kg×9.20元/kg=110.40元/t;

(12) 履膜(即保护膜):考核单耗数量5.20kg/t,

电泳氧化材履膜成本金额=考核单耗数量×(保护膜单价-电泳氧化材单价)

电泳着色材履膜成本金额=考核单耗数量×(保护膜单价-电泳着色材单价)

电泳金黄材履膜成本金额=考核单耗数量×(保护膜单价-电泳金黄材单价)

举例说明表6我厂2012年全年和2013年第一季度的辅材消耗对比情况。

表6 我厂2011年全年和2012年第一季度辅材消耗对比

(15)废水设施费用:指废水处理所发生的人工费、维修费、机物料、电耗等费用;

(16)化验室费用:指化验室所发生的机物料等费用;

(17)总厂管理费:指总厂机关为组织和管理生产所发生的各种费用,包括各种物料、办公用品等;

4 结论

为了正确核算产品的加工成本,必须做好以下四项基础工作

(1)各种消耗定额的制定和修订。制定和修订先进而又可行的原材料、燃料、动力和工时等消耗定额,既可根据金额审核各项耗费是否合理、节俭,又可借以作为控制各项耗费的标准。所以定额的制定和修订,是搞好生产管理,成本管理和核算的前提。

(2)建立和健全各种材料物资的计量、收发、领退和盘点制度。

(3)建立和健全各种原始记录。如:各种领料单、过磅单、生产随行卡及各种消耗台帐,既为生产管理,又为成本核算提供第一手的原始资料。

(4)制定合理、公正的半成品转序价格,作为内部成本考核和结算的依据。

摘要:成本管理涉及到企业的全体员工,是每个人的职责之一,并非一部分人的专门职责。会计部门的职责是提供成本信息,而非全部成本管理,因此成本管理必须是全员参与,所以作为南山每个员工都必须要有成本意识。本文从铝型材表面处理成本管理入手进行分析,提供成本管理的途径。