监测数据显示,2017年10月份国内铝价偏弱运行,月均价小幅下滑0.3%,而氧化铝及预焙阳极等价格均延续上涨之势,使得电解铝生产成本不断增加。综合测算,截至10月底,电解铝企业算数平均生产成本16081.84元/吨,较上月低上涨805.7元/吨,行业平均盈利118.16元/吨;加权平均生产成本15304.66元/吨,较上月上涨822.05元/吨。10月份涉及利润统计的电解铝运行产能3576.3万吨,亏损产能747.3万吨,亏损产能占比20.80%。

2017年10月份国内多数省份企业处于盈利状态,亏损省份数量小幅增加。卓创统计,10月份电解铝产能成本在13000元/吨以下的产能规模减少为0;13000-14000元/吨产能规模为295万吨,占比8.25%;产能成本大于14000元/吨的产能规模达到3281.3万吨,占比91.75%。

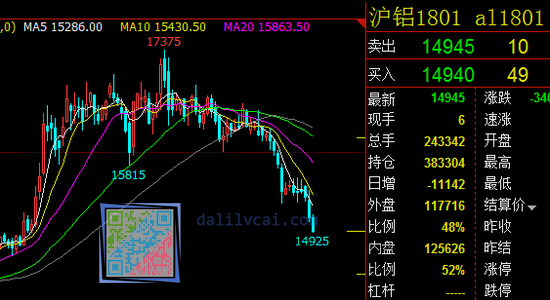

11月21日上午消,有色金属沪铝已连跌5天,早盘跌逾2%,沪锌飘绿,其他金属均飘红;能化板块强势,沥青涨近3%,郑醇涨近2%,PP、塑料涨逾1%;农产品不温不火,菜粕、大豆、豆粕涨近1%,豆粕涨逾1%,郑麦跌近1%,其他品种涨跌幅均不大。

沪铝自8月初开始离开前期平台,目前已经跌至8月初位置。

截止上午收盘,焦炭涨3.30%,螺纹涨2.84%,沥青涨2.83%,焦煤涨2.09%,郑醇涨2.03%;跌幅方面,沪铝跌2.22%,郑麦跌0.91%,PTA跌0.68%。

氧化铝价格将步入回调轨道

氧化铝是冶炼所用的主要金属原料, 氧化铝价格指数年内高点较低点上涨近50%,但近期四地氧化铝加权平均价格都有小幅下滑的倾向,氧化铝厂出货意愿继续提升,贸易商开始调价出售,但冶炼厂依然不接受报价。

近期氧化铝厂和电解铝厂的密集交流下,氧化铝价格有下调趋势,11月15日氧化铝和电解铝供暖季限产执行正式开启, 现在需要继续关注的是取暖季山东、河南、山西等地铝厂是否迅速下调电解铝产量,如果供应收缩速度弱于消费收缩速度,铝锭库存可能会在春节后继续累积(截止至11月20日, 统计国内电解铝7大主流消费地铝锭库存176.2万吨,创历史新高),从而压制铝价。

本周氧化铝下跌趋势已经基本确定,近期明年氧化铝长单的谈判正在进行,将密切关注。

电解铝库存下周或是拐点。 10 月份电解铝产量 255 万吨,同比下降 7.5%,已连续第四个月减少。11 月 16 日, 统计国内七地电解铝社会库存合计 175 万吨,环比上周四增加 0.7 万吨。产量连续减少,库存却维持高位,预示下游需求乏力,对铝价形成较大压制。我们前两周持续认为电解铝库存将持续增加,目前有所印证,预期下周内电解铝库存可能迎来拐点。此外,国内现货供应充裕也令南储/长江两地价差维持窄区间波动。截至11月下旬,南储均价仅比长江均价高59元,为近年来最窄价差。究其原因广东现货供应充裕,打压现货价格,两地价差难以拉开。后期随着西南地区是电解铝产能增长的重点区域,明年西南地区供应量大幅增加,不排除两地价差进一步收窄的可能性。

2018年仍有大量的新增产能,或许因为盈利不佳投产会有所延迟,但如若山东未严格按照合规产能进行错峰生产,预计2018年供应量仍将维持充裕甚至略微过剩的局面,现货库存难以大幅下降,明年现货库存仍将以维持高位震荡为主,现货成交价/当月难以出现大幅升水的行情。