今年来铝市场供应可谓是一波三折。年初开始以魏桥、中铝为首的铝厂积极投产复产,运行产能快速扩张,一度扩张至3850万吨附近。不过其后随着违规产能的逐步停产,运行产能逐步下行,至9月底运行产能下降至3610万吨附近。而接下来等待市场的是京津翼周边地区的减产。继河南减产公布减产方案后,近期山东信发、魏桥减产计划逐步落地,新一轮减产即将开始。目前看取暖季减产量合计高达292万吨,大幅减产势必令库存快速下降。预计取暖季期间库存有望下降80-90万吨水平。

政策及市场双重影响,铝供应扑朔迷离

一方面是轰动全球的减产大潮,另一方面却是新增合规产能的加速建设及投产。10月份至明年年底,我们预计建成可以投产的产能高达515万吨,其中合规产能占423万吨。如果取暖季结束后前期减产产能逐步恢复的话,年内运行产能最高可以超过4000万吨,这意味着如果盈利足够具有吸引力的话,市场将再度陷入过剩行情,市场并不缺乏产能。

外盘方面,本周伦铝价格也受国内铝价拖累振荡走低,不过波动幅度明显小于国内。伦交所三月期铝价自2160美元/吨跌至2120美元/吨水平。

虽然相关地市陆续出台采暖季限产实施文件,但截至目前,10月份未有实质性减产,企业提前限产的预期落空。实际情况是自7、8月超过300万吨未退产能关停后,9月以来运行产能再度增加,因仍有新投及复产产能投入运行。而市场期盼的消费回升迟迟未到,订单不佳致使铝加工厂补库意愿极低,这就造成铝锭库存持续攀升,本周社会库存已经接近180万吨,远高于历史130万吨高位。终端数据看,三季度房地产市场各项数据表现为增速持续下滑,而汽车产销数据增长表现平稳,不过增速均大幅低于去年同期。反映三季度以来终端消费总体增速放缓。

与近期价格回落形成鲜明对比的是氧化铝价格持续攀升,与其他原料价格共同推升电解铝成本,自三季度初以来,原材料价格上涨推升电解铝成本近2800元/吨,使得全国平均完成成本达到16000元/吨上下水平,这意味着国内诸多铝企已经陷入亏损。

后期基本面变化,虽然限产未有提前苗头,但政策的执行将使11月份有约314万吨产能的关停,另外由于利润大幅压缩,新产能投产明显放缓,因此当月产量将再度大幅下降。届时基本面或有明显改善,库存有望逐步回落。而限产政策将使得氧化铝、预焙阳极有更大规模的减产,这意味着届时原材料价格有望进一步上涨,成本重心在上一台阶。

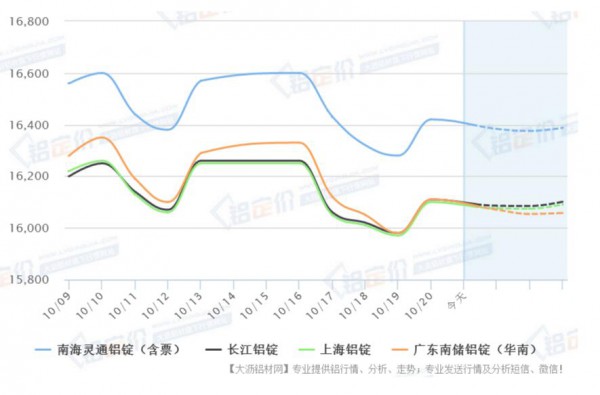

上海期铝内盘走势:沪铝主力合约1712合约延续反弹,日内交投于16085-16395元/吨,尾盘涨至16325元/吨,日涨1.08%,目前沪铝倾向于跌破两个月来构筑的高位振荡区间,本周表现差于其他基本金属。同时,沪铝1711和1712合约正价差缩窄至80元/吨,维持近低远高的正向排列。

市场因素分析:亚市美元指数延续反弹,现交投于93.5附近,大幅削减前两日跌幅。截止10月14日当周,美国初请失业金人数为22.2万,创1973年3月来新低,预期为24万,前值由24.3万修正为24.4万。美国就业市场改善,增加美联储12月加息预期,目前12月加息概率高达9成。铝市资讯方面,国家统计局数据显示,中国9月原铝产量为261万吨,创2016年4月来新低,同比下滑5.6%,环比下滑1.13%,为连跌三月,同时1-9月原铝累计产量为2466万吨,同比微增5%,增速创下去年11月来的新低,数据显示原铝市场的供给侧改革效果逐步显现。

铝锭价格走势分析:10月20日沪铝1712振荡反弹至16325元/吨,目前沪铝重回振荡区间,未能向下突破,显示短期多空交投反复。但由于国内铝库存持续创下新高,仍有望抑制铝价进一步走高,操作上建议沪铝1712合约可于16100-16400元/吨间高抛低吸,止损各100元/吨。

沪铝主力合约早间开于16230元/吨,盘初铝价小幅回探至16180元/吨,随后便跟随黑色系开启上探模式,于午后一度摸高16395元/吨,高位短多获利了结,沪铝回吐部分涨幅收于16325元/吨,持仓量减少7072手至435452手,沪铝1801合约持仓量增加10934手至214216手,资金加快后移速度,受成本、库存下降及黑色暴力反弹支撑,铝价止跌并录得小幅反弹,预计下周铝价维持区间宽幅震荡,沪铝方面,库存能否持续下降还需观察,据SMM了解消费并未有明显好转,预计下周沪铝主力震荡运行于15900~16500元/吨。

综合看在限产实施前,难有实质性利好,市场观望情绪较浓,十九大相关政策方向也是近期观望焦点之一,因此短期铝价或维持振荡调整走势,波动幅度或有限。后期成本及大规模减产将支撑价格再度上涨。期货铝价突破前期高位几率高。