供给侧改革蔓延至电解铝产业,大幅度的限制产能,推动电解铝价格上涨。6月份以来电解铝概念股的股价不断上涨,在铝业上市公司股价大幅上涨后,多位机构分析师依然坚定看多电解铝价格、电解铝板块。

表现抢眼

6月份以来,涨幅最大的神火股份累计上涨86.96%,南山铝业上涨19.05%,中色股份上涨23.17,西部矿业上涨43.18%,云铝股份上涨63.96%,中孚实业上涨33.99%,焦作万方上涨23.23%,五矿稀土上涨51.91%。同期上证综指上涨5.39%,深证成指上涨6.13%,电解铝上市公司表现远超大盘。

另外一方面是这些公司的业绩表现,2016年中国铝业全年实现利润总额约16.6亿元,与上年同期相比增加11倍,2017年一季度净利润为3.9亿元,同比增长20.68倍。云铝股份半年度业绩预告显示,盈利1.5亿元,同比增长194%,其他企业的盈利也均表现喜人。

但是值得注意的是,分析师对接下来电解铝行情继续看多,华泰证券分析师李波认为随着电解铝违规产能清查行动的加速,市场对铝供给侧改革的信任度,看多电解铝。广发有色分析师巨国贤也表示,如电解铝行业进行供给侧改革将对供给端产生重要影响,改变供需格局,推动铝价上涨,改善行业盈利,继续 推荐电解铝板块。

限制产能

今年以来,各部委省市接连发布限产政策,3月,环境保护部、国家发改委、财政部、国家能源局和北京市、天津市、河北省、山西省、山东省、河南省人民政府近日印发了《京津冀及周边地区2017年大气污染防治工作方案》,核心是加强京津冀大气污染通道治理力度。其中26+2个城市采暖季需错峰生产,电解铝限产30%以上(以停产电解槽计)、氧化铝限产30%(以生产线计)、炭素不达标全部停产、炭素达标企业限产50%以上(以生产线计)。

4月,国家发改委、工信部、国土资源部和环保部四部委联合发布《清理整顿电解铝行业违法违规项目专项行动工作方案的通知》(656号文件),决定将用6个月时间,全面完成电解铝违规违法项目清理整顿工作。该通知下发后,新疆昌吉回族自治州人民政府就公告,停止3个违规在建的200万吨电解铝项目。

继新疆之后,7月28日,山东省政府提出2017年11月15日至2018年3月15日,达标排放的氧化铝、电解铝、炭素等行业分别限产30%以上、30%左右、50%以上(按生产线计),达不到相应排放标准或限值要求的实施停产。

截至2017年7月,全国电解铝产能为3836万吨,山东以1152万吨为首(占比全国30%)。广发证券(18.00 +0.28%,诊股)有色分析师巨国贤测算,假设所有产能均达到排放限值要求,则山东省政府的方案实施将减少山东电解铝产量86万吨、氧化铝产量185万吨。

据亚洲金属网统计,截至7月,电解铝供给侧改革已影响395万吨产能。若供给侧改革去产能达到300万吨至500万吨,再扣除部分僵尸产能和取暖季限产,则对应2017年3500万吨左右的需求,供给预期将趋于紧平衡,甚至可能出现供不应求的局面。

价格上行

2016年年初至目前,电解铝价格从1万元/吨上升至1.4万元/吨左右,同期氧化铝价格上涨了1000元/吨,煤炭价格上涨了350元/吨,导致同期电解铝成本上涨了3733元/吨,可以看出铝价上涨主要是由成本推动,电解铝行业的盈利并没有发生根本性的好转。

但是供给侧改革的推进对电解铝价格的正面推动才是市场关注的重点,

巨国贤认为,继656号文件后,新疆、山东铝企频出减产消息,考虑到供给侧改革将进入专项抽查阶段和四季度2+26限产方案到来,不合规产能会进一步退出,供给收缩供需结构得到改善,预计铝价将继续上行。

解铝行业在2017年感受到了前所未有的压力。

自2013年以来,作为去产能大战中的“不毛之地”,电解铝行业的产能过剩问题成其多年顽疾,不降反升、愈演愈烈。河南中孚实业股份有限公司副总经理梁学民告诉第一财经记者,电解铝行业产能过剩,违规建设项目太多,企业效益不好。

2017年以来,随着煤钢去产能收获成效,电解铝去产能攻坚战重启,加大力度,意欲啃下这块“硬骨头”。

今年4月,国家发改委、工信部、国土资源部和环保部四部委联合发布《清理整顿电解铝行业违法违规项目专项行动工作方案的通知》,决定将用6个月时间,通过企业自查、地方核查、专项抽查、督促整改4个阶段,全面完成电解铝违规违法项目清理整顿工作。

第一财经记者早前从一份关于印发《山东省清理整顿电解铝行业违法违规项目专项行动实施方案》的通知中获悉,对2013年5月之后新建的违法违规项目以及未落实1494号文件处理意见的项目,在建的要立即停建,建成的要立即停产。新疆昌吉州政府4月14日也发布通知,决定停止昌吉州境内3家企业违规在建电解铝产能项目建设,总产能达到200万吨。记者查阅资料发现,目前处于关停的电解铝产能达427万吨/年。

然而简单地关停产能是否真的能够转化成实实在在的去产能尚待观察,找寻电解铝产能“拉锯战”的“七寸”成为关键。自备电厂的规范无疑成为去产能破冰的一大要点。

去产能“拉锯战”

而电解铝去产能的号角从十多年前就已经吹响。

早在2004年,国家相关部委就针对钢铁、水泥和电解铝等行业,指出我国电解铝行业产能增长过快,盲目投资、布局混乱问题突出。在《国家发展改革委关于钢铁、电解铝、水泥行业项目清理有关意见的通知》中要求抑制低水平盲目扩张、技术落后、能耗高、污染严重企业的同时,要继续支持符合产业政策、技术先进、产品市场前景好的企业。

2013年,国家印发《国务院关于化解产能严重过剩矛盾的指导意见》,要求坚决遏制产能盲目扩张,严禁各地自行出台优惠电价措施,采取综合措施推动缺乏电价优势的产能逐步退出。

两年后,国家发改委、工信部发布《关于印发对钢铁、电解铝、船舶行业违规项目清理意见的通知》,对电解铝违规建成项目进行摸排清查。

此后,为规范现有铝企业生产经营秩序,推动铝行业结构调整和产业升级,国家又陆续推出了《铝行业规范条件》和铝行业“红名单”制度。箭头直指铝行业中劣质产能引发的各项问题。

然而事与愿违,电解铝产业就像一头倔牛一般,自2013年发布相关去产能文件以来,其产能近些年不但没有下降,反而出现大量新增,与“三去一降一补”明显相悖。越调越多,越去越严重。

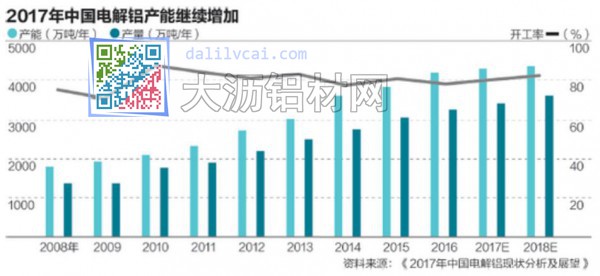

相关数据显示,我国目前是全球第一大电解铝生产国,并且近年来一直保持高速增长态势。2010~2015年年均复合增长率为14.45%,而同期全球其他地区年均复合增长率为-0.31%。根据世界铝业协会统计,2016年全球电解铝产量5889万吨,我国电解铝产量已经达到3164万吨,在全球电解铝产量中占比为53.7%。

据上海钢联我的有色网调研数据,2017年上半年我国电解铝实质性减产仍处于基本没有的阶段。那么,为什么一个早在十多年前就已经出现产能过剩问题的行业,却能在几次调控下仍然“坚挺不已”,甚至产能持续增加呢?

一方面,相较于钢铁行业去产能推进中的大刀阔斧,电解铝行业的去产能措施目前看来还是有点缩手缩脚。政策没有效执行是导致过去几年间铝行业新增产能大幅投放的原因之一。

而另一方面,今年以来铝价格涨幅较大,受环保及供给侧改革政策影响,2017年上半年电解铝价格从12500元/吨触底反弹,最高触及14800元/吨。以当前行业平均成本来算,吨铝利润超过千元,并且减产的大都是低成本产能,利润更高,企业和地方政府都没有减产动力。

第一财经记者研究发现,对于电解铝企业而言,不仅其减产意愿不强烈,甚至大多都在悄悄扩产。第一财经记者曾获得一份电解铝行业违规产能统计表,发现国内电解铝企业普遍存在扩产情况。虽然目前国家对于违规产能的具体情况尚未公示,但业内人士普遍认可扩产的事实存在。

事实上,不少电解铝企业都认为目前铝行业仍有不少的增长点,包括航空航天、交通运输行业等,这让它们看到了“咸鱼翻身”的机会,所以迟迟不愿退出。一家电解铝企业负责人向第一财经记者表示,“许多企业都希望别的地方加快削减产能淘汰企业,而自己享受去产能带来价格上涨的好处。”

结构性过剩

上海钢联我的有色网提供的数据显示,在2013年,国内电解铝产量为2492万吨,当年消费量为2486万吨;即使在2015年过剩最为严重的年份,供需差也仅为112万吨。而在2016年,供需差仅为28万吨。

但与之形成鲜明对比的是,前瞻产业研究院提供的数据显示,2015年我国钢铁产能近12亿吨,而同年国内钢材市场需求量仅为7亿吨,产能利用率不足67%。在全行业亏损和产能严重过剩的情况下,通过去产能优化行业结构,改善钢铁企业经营状况无可厚非。

那么,与钢铁行业供需过剩状况相距甚远的电解铝行业究竟为何要界定为产能过剩行业呢?

国务院国资委研究中心胡迟向第一财经记者表示,根本的原因在于电解铝行业的产能过剩是结构性过剩、低端产能过剩,而高端产能不足。

有业内人士向第一财经记者表示,国内电解铝企业产量大的最主要原因就是“太赚钱”。现在国内电解铝建设的配套厂家很多,建设一个电解铝厂从开始建设,到投产第一批铝锭的时间最快可能只要8个多月。而回收成本快,许多电解铝企业又重视利润,导致这些企业没有意愿也没有能力去生产高端产品。此外,由于电解铝企业的生产工艺流程大都由设计院进行标准化设计,造成电解铝生产已经沦为低端劳动力的天地。

与之相对,在我国,诸如高强铝等航空航天铝材还主要依靠进口,我国生产高附加值的高端铝产品的空间还很大。

业内人士分析,我国电解铝要实现彻底的升级,就要求电解铝企业并不只满足于单纯地提供产品,更重要的是为高技术产业提供完善而精确的铝材制造解决方案,把电解铝生产行业与高新技术服务行业结合起来,显然,这是国家对电解铝行业进行去产能等供给侧结构性改革的深层原因。

成本疑云

追逐更高的利润是电解铝企业不断扩增产能的内在动力,在价格无法掌控的情况下,压缩成本成为不二法门。由于电解铝行业产品同质性很强、销售价格统一、生产技术差别相对较小,因此行业竞争力和利润主要体现在对生产成本的压缩上。

事实上,一直以来,铝电行业都是能耗大户,为了解决电力成本问题,魏桥等电解铝企业选择与国家电网解列,自行发电。

目前来看,这已经成为电解铝企业成本管控的重要手段。第一财经记者梳理后发现,山东地区自备电发展最早、规模最大,自备电比例接近98%。近来崛起的电解铝新贵新疆地区区域内企业自备电比例约为94%。内蒙古蒙东地区,自备电比例也达到了89%。

Wind数据显示,至2016年底全国建成约4300万吨电解铝产能,其中超过3300万吨产能配备自备电厂。

国海证券有色分析师李帅华向第一财经记者表示,由于铝的定价是全国统一的,自发电这一模式让这些电解铝企业在自运行过程中大幅节约成本,从而扩增了利润空间。有色金属信息咨询机构安泰科相关分析师也告诉第一财经记者,目前,一吨电解铝约需13000度电,电力约占电解铝成本的40%。拥有自备电厂的电解铝企业依靠电价优势带来的成本优势,取得丰厚利润,产能不断扩张。

曾在大唐电力工作的恒丰银行研究院商业银行研究中心负责人吴琦告诉第一财经记者,电价差异直接造成了电解铝行业内部成本不平等问题,而巨大的利润又让一些享受到自备电好处的电解铝企业对扩产乐此不疲,这显然不利于行业的规范发展和去产能工作的深入推进。

虽然自发电厂的存在有利于国内电解铝企业的发展,但是国家无法通过电解铝企业用电量来评估电解铝行业的清晰成本状况,这往往导致国家层面很难真实了解电解铝企业的实际利润状况,也无法就此制定合理的去产能方案。

从这个角度来看,有业内人士向第一财经记者表示,下一步电解铝企业的这些自备电厂很有可能会做并网处理。

“七寸”

电解铝厂商吴峰(化名)告诉第一财经记者,从2016年年末开始,他这个地区的冶金厂已经陆续收到停产、半停产通知。

的确,随着政策的定调,电解铝去产能的攻坚战再次打响,而这次直指电解铝去产能的“七寸”——自建电厂。从事能源投资的南方某集团负责人告诉第一财经记者,由于碳减排等因素影响,由发改委负责审批的自建电厂项目目前已经很难拿到批文。

近日国家发改委和国家能源局下发《关于开展燃煤自备电厂规范建设及运行转型督查的通知》,通知指出,结合防范化解煤电产能过剩风险工作要求,为进一步加强和规范燃煤自备电厂监督管理,6月底前,国家发改委体改司、价格司、运行局,工信部运行局,国家能源局电力司、法改司将分别牵头前往新疆、内蒙古、甘肃、广西、江苏、山东等六省份开展督查。

而这些省份中,新疆、内蒙古、甘肃和山东是公认的电解铝产能大省。从这个角度来看,国家对自备电厂的规范极有可能引发电解铝行业去产能加速的联动效应。

中债资信测算发现,每生产一吨电解铝需要消耗电力13200~13500千瓦时,因此电解铝企业用电成本每降低0.1元/千瓦时,可贡献至少1320元/吨的毛利润,相当于将氧化铝运入新疆以及电解铝出疆的全部运费。违法违规建设的自备电厂的查处以及全面清理自备电厂欠缴的政府性基金及附加,预计行业用电成本或将上升,使电解铝行业成本上升。

此外,若每千瓦时电需征收0.05元的政府性基金及附加,每100万吨电解铝则需要补缴6.5亿元。这同样会给电解铝企业带来巨大的成本压力。显然,补缴政府性基金及附加大幅提升电解铝成本,或刺激产能收缩。

在华北电力大学教授袁家海看来,国家对自备电厂的定位不应是简单的否定、取消或者限制。他告诉第一财经记者,“自备电厂是我国火电行业的重要组成部分,可以为工业企业生产运营提供动力供应、降低企业生产成本。”从这个角度来看,对于电解铝等企业的自备电厂加强和规范管理当是应有之义。

有业内人士告诉第一财经记者,目前电解铝行业去产能工作需要等待正式文件出台才有定论。“国家和地方政策的博弈将使得产能指标的减少和置换并不简单。国家对电解铝行业去产能,是为了更好地规范电解铝行业的有序运行,改变大而不强的面貌,从而从整体上增加电解铝企业的竞争力。”