沪铝期价上蹿下跳

4月14日,新疆昌吉州发布《关于停止违规在建电解铝产能的公告》,宣布将停止州内三家企业违规在建产能约200万吨,市场认为这是去产能政策即将兑现的信号。受此提振,沪铝1706合约于4月17日上冲至14995元/吨,随后稳定在14500元/吨附近。不过,上周五以来,沪铝期价不断走低,截至昨日收盘,1706合约收报13960元/吨,跌0.32%。

“近期铝市场主要是受去产能政策预期和现货压力巨大两方面因素影响。”迈科期货副总经理邓宏表示。

美尔雅期货金属分析师郑成绪表示,电解铝供给侧改革给了市场很好的预期,不过当下市场同时存在“三高”问题,即较高库存、高利润、高期货升水。

具体来看,高库存方面,国内铝锭库存较高,且仍在不断增长。此前电解铝产业链一系列的调控给了市场很好的期待,但当前国内铝锭库存仍在累积,上海期货交易所库存接近40万吨,上海、无锡等地社会库存超120万吨。截至5月初,库存还在上升,且未有出现拐点的迹象。按过去几年规律,一般情况下,春季积累的库存通常在三月下旬就开始下降,迟一点的会延迟到四月中旬,但2017年似乎有所不同。到目前为止,也未见库存下降迹象。

高利润方面,冶炼利润相对较好,大部分冶炼企业都有利润。电解铝供给侧改革预期在一定程度上推高了铝价,当前沪铝价格在14000元/吨附近,国内至少70%的产能是有利润的,电解铝企业生产动力很强,导致供应充足。

高期货升水方面,资金炒作预期推高了期货升水,经常在临近交割月的两个合约上有200元/吨以上的升水,这对交割非常有利。

消费淡季即将到来

一般而言,5月份开始往往意味着需求旺季开始消退。据郑成绪介绍,近期,铝锭铝棒等需求虽仍表现良好,但有走弱迹象。建筑铝型材厂订单要比三四月份弱,下游订单减少。从近月趋势看,市场过剩在加重,远期过剩局面还未出现缓解。

“目前市场焦点还是在去产能预期兑现的情况上。”邓宏表示,根据阿拉丁统计,今年4月以来新投产能很少,可见政策亦在起作用。另据一些机构调研,部分铝企业也在准备停产事宜,因此市场预期仍存。最终去产能的实际执行情况将在很大程度上决定价格走势。若能严格执行违规产能生产的退出,后市铝市慢牛走势仍然可期。

郑成绪则认为,近月库存持续上升凸显了过剩矛盾,且消费淡季即将到来,多头炒作面临压力。五月、六月电解铝产量并不会出现明显下降,需求估计也不会有超预期爆发,暂时看不到库存快速下降的局面,后市沪铝或会回落至13500元/吨附近,价格主要维持在13500-14500元/吨区间运行。(马爽)

据统计,2017年4月中国进口氧化铝各港口共计到船数量为6船,到港总量约为17万吨,主要靠港港口为连云港、鲅鱼圈港、青岛港,具体通关数据以海关数据为准。另外百川资讯测算4月份中国国产氧化铝产量为583.6万吨,4月份中国氧化铝市场供应微幅过剩4.6万吨。

由于4月份澳洲氧化铝价格远高于中国国产氧化铝价格,预计5月份进口氧化铝到港数量将低于10万吨,中国氧化铝市场供需也将转向基本平衡。

前3个月我国汽车用铝量同比增长8.4% 增速较前两月回落

今年3月份我国汽车用铝环比由负转正 同比小增3.4%

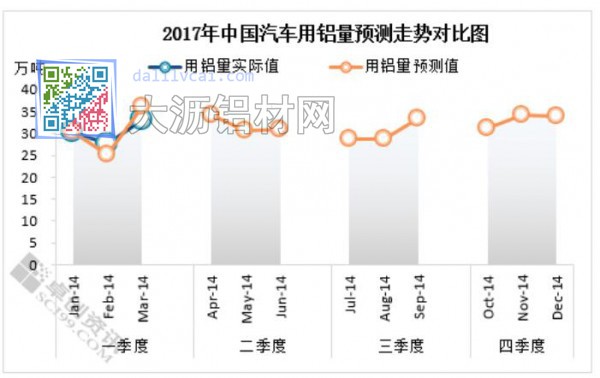

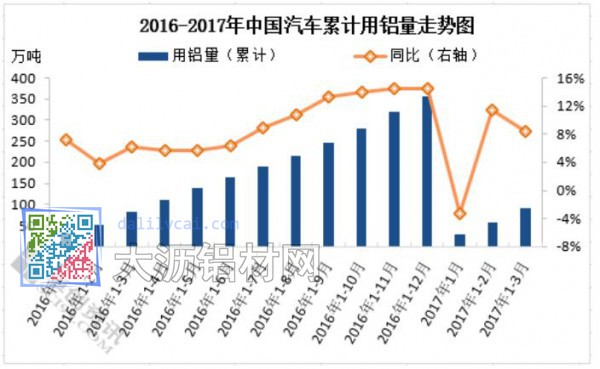

据卓创监测数据显示,2017年3月份中国汽车用铝量33.2万吨,低于年初卓创预期(见图1),环比增长20.6%,增速由负转正;同比增长3.4%,增速较去年同期下降7个百分点,增速较2月份下降超过30个百分点。2017年1-3月份中国汽车用铝量累计91万吨(见图2),同比增长8.4%,增速较去年同期提高2.2个百分点。

通过数据及调研分析,卓创认为3月份汽车市场回暖的主要原因在于有效工作日的增加,同时汽车市场表现不及预期的原因主要在于购置税补贴优惠减少及韩系汽车销量大降,而房价居高不下及股市高位也对汽车市场产生一定抵消作用。

4月份汽车市场或难薄发 利好预期减弱

从诸多因素分析,卓创预计4月份我国汽车市场整体表现或将平平,用铝需求或有望小幅回落,环比增速或处于5%上下。虽然进入4月份,国内各地大中型车展陆续拉开帷幕,一系列的购车优惠措施将吸引消费者入市,尤其是新款车型上市,必将对年轻化一族产生一定的吸引力,但是,国内车市利好因素作用力或弱于其他确定或不确定的风险因素作用。应该来说,4月份有效工作日少于3月份,汽车产销量受影响比较明显,同时,全球避险情绪升温,汽车作为一种消耗品,人们在资金支配方面或更趋谨慎,“硬通货”视为首选。

电解铝产能分析

我们又按月度进行了对比,其中1-3月为新投产的高峰期,月度平均增加50万吨左右,但是进入4月之后新投产能明显数量减少、速度放缓,4月新投产能仅有6万吨,足以见得去产能政策得以行业的影响十分明显,尤其是是对新增产能的制约。

但同时4月开始出现了一波复产小高潮,其中东兴陇西分公司4月20日开始通电复产、博眉启明星4月19号通电,预计6月底12.5万吨产能全部投完、曲靖铝业已经启动10余台电解槽、青海百和再生铝业4月1日启动后44台电解槽,这些仅是4月的消息,齐星铝业被西王集团收购后正在和电网沟通计划5月10日复产,预计此轮复产小高潮将延续至6月。预计全年复产总量在60-70万吨,但与新增产能受政策限制相比,企业复产可谓顺势而为,顺政策的势、顺铝价的势。

在去产能政策的严厉执行预期下,铝价高位运行仍是主流,因此在有足够的利润支撑下,很难出现因行情导致的减产。后期可能出现的减产将多是因违法违规而导致。