2016年电解铝市场进行了非常明显的去库存过程。

据统计,2016年国内五地电解铝库存在3月中旬出现年内高点92.8万吨,但随后库存快速下降,8月初达到纪录以来的历史低点24.1万吨,随后一段时间出现小幅回升。

但9月之后国内铝锭库并未延续增长,反而又出现了小幅回落。主要受到西北铝锭运输的影响,国内治理超载的“921新运输政策”出台之后,公路运输运费上涨,新疆铝锭大部分被挤压到铁路站台,导致库存增速被打乱。据了解,目前新疆铝锭积累的总量已经超过20万吨,新疆库存积压需要较长时间解决,积压库存需待2个月以上时间消化。

铝锭供应紧张铝现货升贴水表现坚挺:

由于现货供应处于紧缺状态,今年铝现货升水被抬升。据数据显示,2016年前10月跟月国内现货升贴水的平均值是81元/吨,且最高值一度达到620元/吨,而2015年现货升贴水的平均值是-96元/吨。

预计2017年铝锭库存将重新增加:

因电解铝复产产能及新增产能的投放,预计2017年国内铝锭库存将重新增加,现货铝高升水格局恐难持续。

2016-2021年电解铝行业深度分析及“十三五”发展规划指导报告显示:预期到2016年底国内的电解铝年产能将达到4150万吨,2017年将达到4450万吨,未来两年之内国内每年有接近300万吨的新增产能的投放。扩大电解铝整体消费,以及低成本产能的高溢价能力,成为促进电解铝产能提升主要驱动力。

据国外媒体报道,4月5日巴林铝业(Alba)供电出现问题,一条生产线减产,预计将影响今年产量的3-5%,可能三季度复产。巴林铝业未透露今年预期产量是多少,去年产量为97万吨电解铝。另外,4月18日印度韦丹塔的Jharsuguda-I电解铝厂50万吨运行产能因电力故障导致部分关停,预计37.5%的产能(即18.75万吨)受到影响,至少2-3个月能修复。据此测算,巴林铝业和韦丹塔电解铝厂减产将导致每月氧化铝需求减少4万吨。

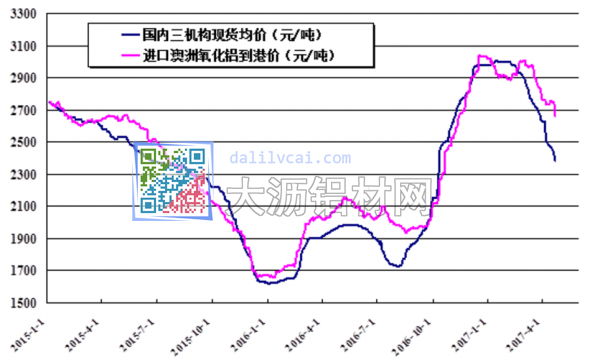

国外氧化铝市场变化对国内市场几无影响

近期国内氧化铝价格持续下跌,百川测算的进口氧化铝到港价高于国内氧化铝价格250元/吨以上,处于历史高位,国外氧化铝短期内很难进入中国市场,故巴林铝业和韦丹塔电解铝产能减产对国内氧化铝市场几无影响。

近日,海关公布3月份氧化铝进口量为42.08万吨,比2月份增加18.63万吨。据百川了解,3月份氧化铝进口量增长主要是1、2月份到港未报关的部分集中报关所致。2月份以来国内氧化铝价格低于进口氧化铝且价差不断扩大,预计二季度氧化铝进口量将出现明显减少。

中国海关统计显示,2017年一季度中国铝土矿进口量约1392万吨,同比增加3.6%。3月份进口量约507万吨,环比上升19%。

一季度,中国自几内亚、澳大利亚和巴西铝土矿进口量分别为484万吨、590万吨和80万吨左右,同比上升185.67%、47.76%和42.24%;而马来西亚和印度铝土矿进口量却分别同比下滑73.5%和73.6%,降至约113万吨和62万吨。

一季度,澳大利亚依然是中国最大铝土矿供应国,占比达42.4%,其次是几内亚铝土矿占比34.8%。去年同期,澳大利亚铝土矿占比为29.3%,仅次于马来西亚铝土矿,约32.7%;印度铝土矿占比约17.3%,几内亚铝土矿占比仅为12.4%。