一、电解铝市场

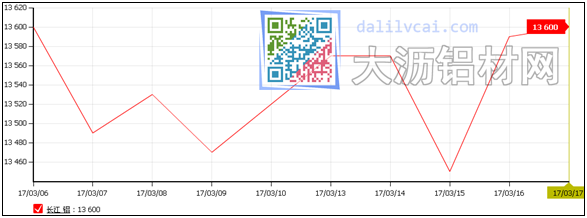

图1:长江现货铝锭走势图

华东地区:本周铝价先跌后涨,美联储预料中的加息,但市场此前利空因素多已消化,加息靴子落地后,铝价不跌反涨逾100元,截至周五,长江现货铝价报价在13580-13620元/吨之间,较上周五上调80元,不过从目前的趋势来看,铝价受高库存压制,反弹有压力,不宜过分追涨。

现货市场方面,持货商本周出货积极性较高,市场货源充裕,贴水逐渐由百元以内扩大至180元。周初下游企业按需采购,中间商搬货情绪不高,后两日成交有所好转。

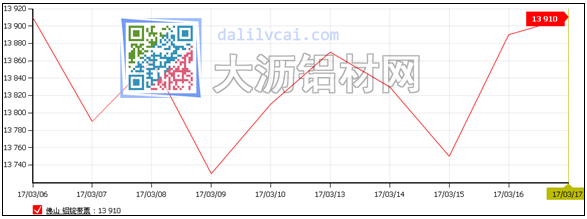

图2:华南现货铝锭走势图

华南地区:截至周五,华南铝锭带票价格在13860-13960元/吨,不带票价格在12660-12760元/吨,较上周五上涨100元。本周华南地区市场成交尚可,价格波动较大,中间商交投较活跃,下游逢低接货。

二、废铝市场

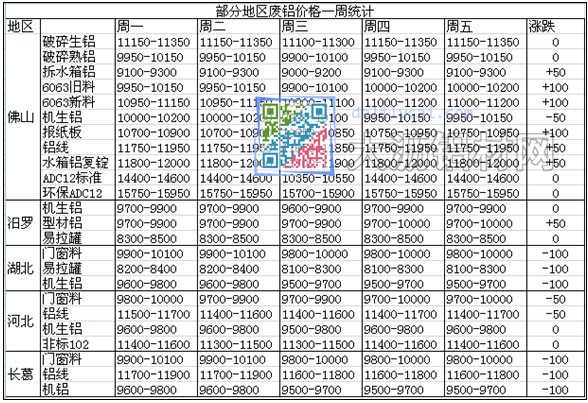

表1:各地废铝价格对比

本周华南地区废铝价格涨跌不一,佛山地区破碎生铝、熟铝价格、再生铝合金锭价格平稳,其他多上调50-100元;河南长葛、湖北地区废铝价格跟跌百元,河北铝线、门窗小跌,其他废铝价格平稳。整体来看,本周废铝市场涨跌空间不大。

市场方面,本周河北、天津等地市场环保略有好转,已有部分冶炼厂选择隐蔽性生产,其他地区市场交易尚可,江浙沪地区铝合金门窗料货源较畅销,广西、湖南等地易拉罐压块货源紧俏,厂家多入市寻货。

另外,4月环保督察的省份已经公布,主要包括湖南、安徽、新疆、西藏、贵州、四川、山西、山东、天津、海南、辽宁、吉林、浙江、上海、福建地区,具体对废铝市场影响,我们会持续关注。

下周预测:库存高位对铝价上涨不利,缺乏持续反弹动力,预计上方空间有限,废铝价格下周或仍维持震荡趋稳行情。

三、期货市场分析

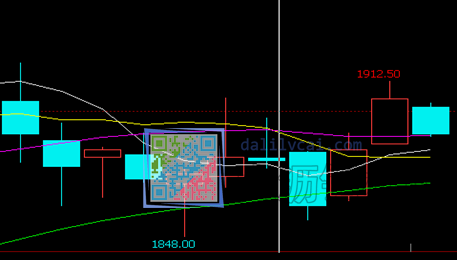

图3:伦铝日线走势图

本周美联储加息靴子落地,如市场预期加息25个基点,由于市场提前消化,利空出尽,美元遭遇重挫,铝价趁机反弹,周四伦铝一举突破1900美元关口,最高攀升至1912.5美元,但库存持续增加以及需求疲弱令铝价反弹有限,伦铝1900上方遇阻;短期来看,伦铝或反复测试1900关口压力位,中长期偏强趋势不变。

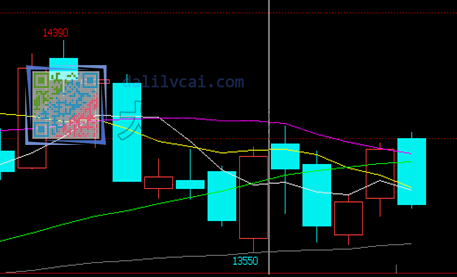

图4:沪铝1705合约走势图

国内库存持续增加,令铝价走势疲弱,本周沪铝自13550后回升,显然13500关口支撑明显,且在美联储加息靴子落地后,一度触及14000压力位后,但库存压力大,沪铝上涨乏力,随后回落。技术上,受制于库存及需求的压力,沪铝走势仍显疲弱,料继续关注13500关口支撑,上方14000压力位犹存。

四、操作建议

期货方面:本周美联储如预期中加息,由于市场提前消化,利空出尽,铝价迎来了反弹行情,周四伦铝一举突破1900美元关口,最高攀升至1912.5美元,但库存持续增加以及需求疲弱令铝价反弹有限,伦铝1900上方遇阻;短期来看,伦铝或反复测试1900关口压力位,中长期偏强趋势不变。

沪铝走势略显偏弱,本周沪铝自13550后回升,在美联储加息靴子落地后,一度触及14000压力位,但库存压力太大,沪铝上涨乏力,随后回落,技术上,受制于库存及需求的压力,沪铝走势仍显疲弱,料继续关注13500关口支撑,上方14000压力位犹存。

现货方面:截至周五,华东现货铝成交于13580-13620元/吨,较上周上涨80元/吨。本周库存情况,上海社会库存约25.2万吨,较上周增加0.9万吨,南海社会库存36.8万吨,较上周增加1.7万吨,库存持续增多,抑制铝价走势。料下周现货铝涨幅有限。

铝现货期货市场周评

限产政策影响昙花一现,但成本支撑较为有力,若铝价继续下跌,下方支撑将逐步体现,届时是布局多单的好时机。

一、市场表现

本周沪铝呈现宽幅震荡的走势,主力1705合约收于13760元,周下跌170元。

技术上,近期沪铝在三角形中震荡,上方有下行压力线,下方支撑线在13500附近。40天均线涨势明显放缓。

二、影响因素及分析

受环保措施影响,预焙阳极平均价格增加50元至3485元,动力煤现货价格上涨30元至625元,但氧化铝价格已从2月末的2895元,下降至2760元。总体而言,电解铝成本未出现大幅变动,维持在13200元附近。

国家统计局公布数据显示,今年前两个月,国内电解铝产量548.5万吨,同比增加15.6%。对于部分自备电厂的电解铝冶炼企业而言,仍可获得300-400元冶炼利润。因此,即使在限产、去产能政策压力下,国内电解铝产量依旧增长。

预期当电解铝冶炼成本紧贴现货价格,甚至出现亏损时,结合政府限产、去产能政策的引导,才能真正实现电解铝行业的供给侧改革。

周四LME铝全球库存合计200.8万吨,较上周四减少7.7万吨。周四国内电解铝现货主要库存合计115.1万吨,较上周四增加2.9万吨。上周SHFE铝库存增加4.8万吨至26.9万吨。维持国外库存下降,国内库存上升格局。

周四凌晨,美联储如期宣布加息,上调联邦基金目标利率25个基点。全球市场已提前做出反应,3月上旬,1年期美国国债收益率就已增至1%附近。故美联储宣布加息后,市场未出现剧烈波动。反而因耶伦偏鸽派的言论,美元指数大幅下跌,铝市出现小幅反弹。

现货方面,周四A00铝锭现货贴水再度扩大,对当月合约平均贴水180元。现货市场整体成交不佳。

三、结论与操作建议

限产政策影响昙花一现,但成本支撑较为有力,若铝价继续下跌,下方支撑将逐步体现,届时是布局多单的好时机。