核心提示:本周铝价回吐涨幅,伦铝高位震荡行情不变,下方关注1850支撑;沪铝跌至1.35万附近后收回部分跌幅,短期料下跌有限,下方关注1.35万支撑;现货铝周五成交1.34万,下游寻货增多,但库存持续增加仍对铝价形成压力,下周铝价虽有可能反弹,但不宜看高,采购商可买一周左右库存。

一、电解铝市场

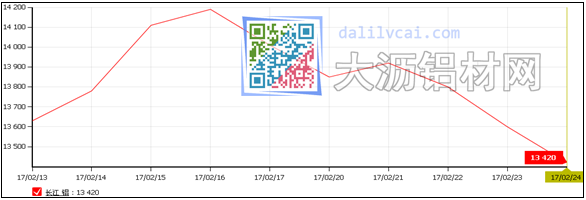

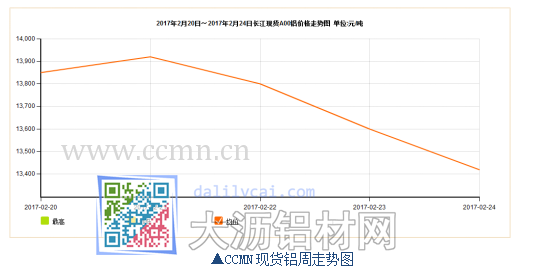

图1:长江现货铝走势图

华东地区:库存持续增加利空铝价,本周铝价呈现大跌行情,回吐上周涨幅后继续走软,截至周五,长江现货铝价在13400-13440元/吨,较上周五下跌590元/吨,跌幅4.2%。

现货市场,周初因价格开始下滑,持货商担心继续走跌,换现意愿强烈,积极出货,市场货源充裕,周五铝锭价格跌破1.35万,持货商出现挺价情绪,升贴水由贴水240元高位收窄至贴水200元以内。本周中间商交易氛围尚可,整体来说,本周前几日市场成交相对平淡,周五成交有所好转。

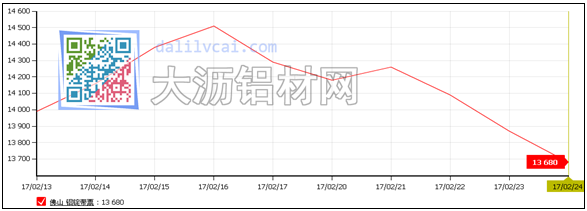

图2:华南现货铝走势图

华南地区:截至周五,华南铝锭带票价格在13630-13730元/吨之间,较上周五下跌610元/吨,广东地区现货库存较大,市场多不看好,出货较多,下游企业已经复工,刚需存在,多逢低按需采购,市场成交逐渐好转,周五在贸易商的带动下,成交活跃。

二、废铝市场

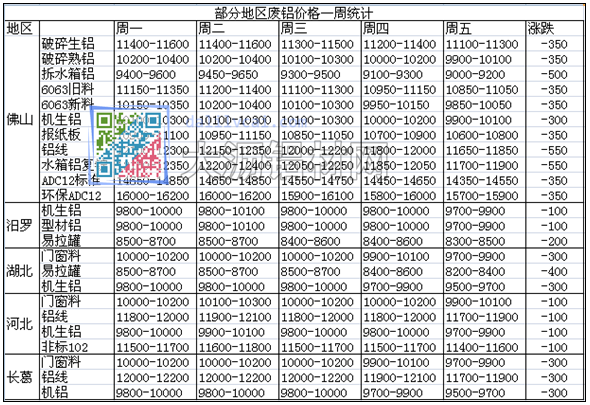

表1:各地废铝价格对比

正如我们之前所料,本周废铝陷入回调,华南地区跌幅扩大,拆水箱铝、铝线等价格跌幅超过了500元,6063新旧料、机铝多下跌300元附近,截至周五,机铝主流价格已经跌至1万元附近,其他地区跌幅在100-300元/吨。

现货市场方面,上周废铝价格大涨,原材料价格处于高位,厂家备货积极性不高,随着本周价格下滑,价格多被厂家接收,备货情绪较好,成交好转。据了解,湖南送货商家增多,再生铝冶炼厂厂家压价收货;河北、天津、河南地区环保较紧,尤其是河北和天津地区,中小型冶炼厂关停较严重。

下周预测:随着市场需求逐渐回暖,废铝价格经过本周大跌后,预计再跌空间不大,下周或稳中小涨行情。

三、期货市场分析

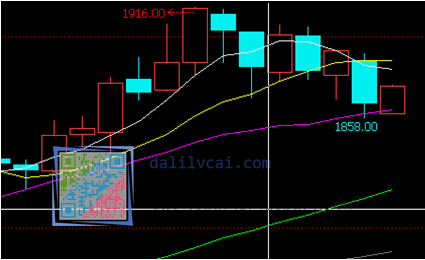

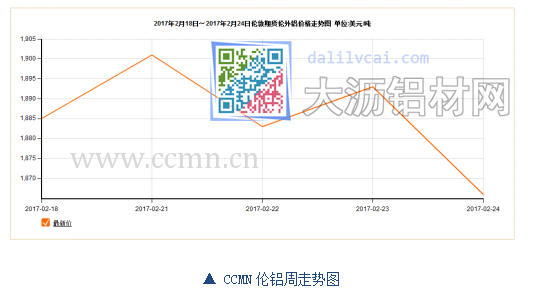

图3:伦铝日线走势图

美联储加息迷雾笼罩金属市场,伦铝自上周突破1916美元新高后一路走跌,本周最低下探至1858美元,下方关注1850美元支撑,短期料下跌有限,伦铝整体偏强趋势不改,下周不排除有反弹可能。

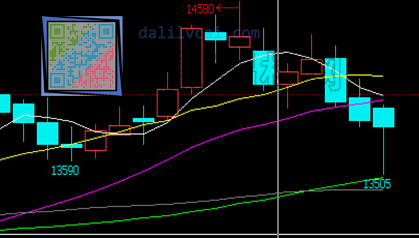

图4:沪铝1704合约走势图

沪铝主力1704合约自上周四突破14580新高后回落,受现货库存持续增长压力、以及中国住建部暗示将采取措施稳定房-产市场,引发资金获利回吐,周五沪铝大跌,最低下探至13505,然沪铝在跌至13500附近后显然支撑明显,随后收回部分跌幅,重回13800附近,技术上,短期沪铝13500万有一定支撑,下周料跌幅或放缓。

四、操作建议

期货方面:美联储加息迷雾笼罩金属市场,伦铝自上周突破1916美元新高后一路走跌,本周最低下探至1858美元,下方关注1850美元支撑,短期料下跌有限,伦铝整体偏强趋势不改,下周不排除有反弹可能。

沪铝主力1704合约自上周四突破14580新高后回落,受现货库存持续增长压力、以及中国住建部暗示将采取措施稳定房-产市场,引发资金获利回吐,周五沪铝大跌,最低下探至13505,然沪铝在跌至13500附近后显然支撑明显,随后收回部分跌幅,重回13800附近,技术上,短期沪铝13500万有一定支撑,下周料跌幅或放缓。

铝价周评

现货方面:截至周五,华东现货铝成交于13400-13440元/吨,较上周下跌590元/吨,短期沪铝1.35万或有一定支撑,现货铝深跌空间也宜不大,但截至周四,上海库存约20.7万吨,较上周增加1.5万吨,库存的增多或对铝价形成一定压力,因此下周铝价虽有可能反弹,但不宜看高。建议没库存的商家可采购一周货源。

一、现货铝走势

近日公布的美国经济数据大都表现强劲,美联储3月加息升温,本周国内现铝价格整体走势维持弱势。

美联储周三公布的上次联邦公开市场委员会(FOMC)议息会议纪要表明,美联储成员有兴趣加息,多数联储官员认为,如果经济持续稳定增 长,就业及通胀符合或好于市场预期,将支持“尽快”加息。加息预期笼罩金属市场,铝价走势疲软。

本周现货铝价格整体维持下坡趋势,CCMN数据显示,长江现货AOO铝锭周平均报价在每吨13718元,周均下跌118元/吨,此前一周长江现货铝每吨均价报13944元,环比降幅约1.6%。本周持货商畏跌换现意愿积极,下游企业采购意愿有所抬升,市场成交回暖。

二、期货铝走势

本周美元指数维持高位震荡,市场谨慎观望;全球1月原铝日均产量下降减少库存压力,本周伦铝走势跌宕起伏,涨跌波动幅度大。周均价报1886美元左右,后市主要关注1800-1900美元支撑位。

日本1月铝库存较前月小幅下降显示市场需求有所回暖;但受大宗商品市场大幅“跳水”影响,市场悲观情绪蔓延。本周沪铝价格走势先涨后跌;沪铝当前月1703合约周均结算价报13921元,环比上周结算价下跌1.3%;周线下跌2.68%,本周主体运行区间价为13800-14100元/吨。

三、铝库存分析

由图中可见,伦铝库存量大体呈下降趋势,最新库存量报2181675公吨,本周共减少库存20675公吨,降幅约为0.9%;上海期交所本周铝总存量为193552吨,较上周增加4334吨,增幅约2.3%。

四、本周宏观资讯

国内方面:对于建立让房地产市场更加健康稳定发展的基础性制度和长效机制,住房和城乡建设部部长陈政高再次提及,中央经济工作会议提出,要坚持“房子是用来住的,不是用来炒的”的定位,综合运用金融、土地、财税、投资、立法等手段,加快研究建立符合国情、适应市场规律的基础性制度和长效机制。既抑制房地产泡沫,又防止出现大起大落。

国际方面: 纪要显示,在17位美联储成员中,只有“两三人”认为财政政策的不确定性不应使近期加息的行动推后。大多数成员表示,美联储应该“花一些时间”等待财政政策前景明朗化。纪要称,还有一些联储官员警告“不应依据不大可能实行的政策预期、或者实行后可能对经济活动与通胀产生与目前预期效果不同的政策预期来调整利率政策。”

五、本周铝市动态

1、伦敦2月20日消息,国际铝业协会(IAI)周一公布的数据显示,1月全球(不包括中国)原铝日均产量降至69,900吨,12月修正为70,000吨。1月全球(不包括中国)原铝产量为216.8万吨,高于12月的217.1万吨。1月中国原铝产量为295万吨,去年12月为289.1万吨。中国是全球最大的铝生产国和消费国。

2、为了满足中国对于铝矾土的需求,2020年几内亚高品位铝土矿产量预计超过6000万吨。几内亚矿业部长周三表示。据统计,西非地区的铝土矿储备量占世界的三分之一。尽管近年来当地军阀混战、内战不断,但是仍旧没有浇灭投资者们开采几内亚铝土矿的热情。

六、铝价后市展望

本周现货铝价格整体呈下跌趋势,加息预期持续升温推助美元指数维持高位从而抑制铝价上涨。

中国住建部开展房地产税立法工作,引发资金获利回吐,市场需求忧虑重燃,金属或反弹乏力。

库存居高不下,但市场需求逐渐回暖,预计下周铝价或小幅反弹,但反弹空间有限,不宜看高。