但实际上,假期期间运输问题仍未得到解决,部分货物滞留途中,华东广东地区到货明显不及预期。节后华东地区社会库存量较节前增加4.2万吨,尽管库存增加量高于往年,货源紧张问题得到缓解,但对于创历史新低的华东库存来说仍是杯水车薪,现货价格居高不下。此外期货多头资金利用库存水平偏低,到货明显不及预期的契机入场拉升铝价,也对华东现货价格形成支撑,但升水已有明显回落。

广东方面,节后库存仅小幅增加6500吨,明显少于去年同期。而且据了解,9月30日至10月9日广东出库量1.9万吨,维持正常水平,可见国庆长假期间广东到货量确实十分少,加之汽运到货减少,令市场流通货源仍然偏紧。同时节后部分下游厂商存在补库需求,促使广东现货价格飙升,现货升水依然坚挺,华东广东两地价差迅速回归。据南储商务网统计,节后第一个交易日,长江/南储价差迅速从470元收窄至210元,若从实际成交价来看,华东现货价/华南现货价价差已从400-500元大幅收窄至0-50元。

可以预见,节后运输问题仍是近期市场的焦点。目前新疆、甘肃等地发货仍然不畅,大量的铝锭积压站台及途中,难以缓解燃煤之急。但若后期集装箱紧俏,铁运、汽运运力紧张等问题得不到有效解决,在库存水平偏低的情况下,供应频频受阻,恐怕后期铝价仍是易涨难跌。(骆仲英)

9月份国内铝价大幅上涨,氧化铝、煤炭价格大幅上涨,其他原料价格继续下跌,电解铝成本小幅上涨。综合测算,截至9月底,电解铝企业算数平均生产成本11538.28元/吨,较上月上涨334.12元/吨,行业平均盈利1519.84元/吨;加权平均生产成本10775.73元/吨,较上月上涨110.98元/吨,行业平均盈利1765.72元/吨。同时9月份电解铝运行产能3455.8万吨,亏损产能144万吨,亏损产能占比4.17%。

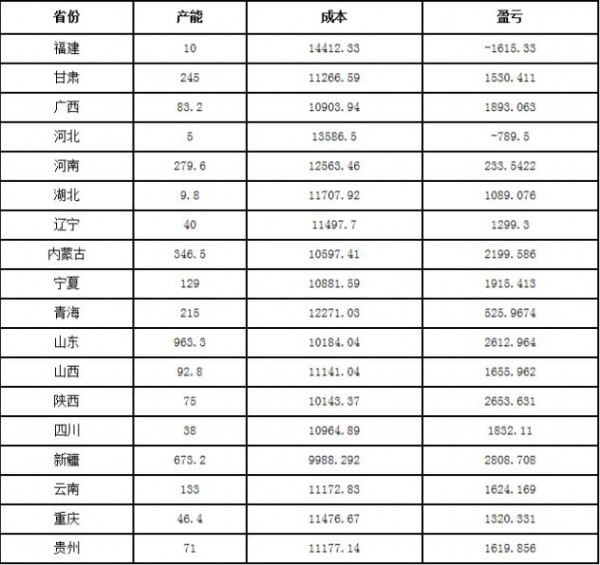

全国产能加权成本按省份统计

单位:元/吨

9月份,除福建、河北省份仍处于亏损状态,其余均实现盈利。受煤炭价格大幅上涨影响,山东地区自备发电企业成本大幅上涨,但盈利能力仍在2600元/吨,新疆地区亦超过2800元/吨。

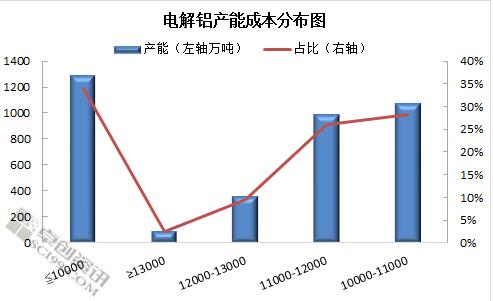

经统计,9月产能成本中小于10000元/吨的产能增在1289.6万吨,占比33.89%;10000-11000元/吨的产能规模增至1075.2万吨,占比为28.25%;11000-12000元/吨的产能规模增至991万吨,占比26.04%;12000-13000元/吨的产能规模大幅下降358.8万吨;占比9.43%;而产能成本超过13000元/吨的产能规模为91万吨,占比2.39%。 作者:焦杰

明日铝锭价格分析: 短期仍是运输问题左右市场,新疆铁路运价上调,公路运输成本增加,铝厂运力不足,铝锭积压在途,华东地区国庆期间到货4万吨左右一定程度缓解供应紧张局面,而广东地区到货仅6500吨,因此南海铝价节后连续跳涨直逼14000。长江、南海、期铝直接价差不断得到修复,前期套利行为获利丰厚。同时期货仓单仅剩2600张,多头逼仓预期再起,多头仍然掌握控制权。明天南海灵通铝锭价、长江铝锭价格都将继续上涨或持平,期现价差料继续修复,仅供参考。