国外对铝资源的开发研究起步较早,对废铝回收和再生利用的认识也比较深刻,并给予高度重视。各国在废铝回收再生方面都有自己独特的方法和措施,并取得了显著成绩。欧洲现有217个再生铝加工厂,其中德国13个,法国26个,意大利45个,英国87个,其余分布在其他国家。在美国50个州,6000个场地都建有废铝的收集中心,位于得克萨斯州欧文市的美国伊姆科再生金属公司,是目前世界上最大的废铝再生企业,在全美国设有20多家再生铝厂,生产能力为1500千吨。英国自上世纪20年代起就有完整的再生铝工业体系,交通运输业90%、建筑业70%的废铝得到回收。目前全球铝产品市场中,40%-50%的需求是通过回收再生废铝满足的,如美国、日本、德国、意大利和墨西哥的再生铝产量均超过原铝。

图表 2006-2009年全球原铝市场供需平衡表

单位:万吨、美元/吨

数据来源:**

中国再生铝需求情况主要体现在市场对铝的消费上。在我国经济存在的问题当中,其中一个就是部分行业生产能力过剩。而单纯以国内原铝消费来看,我国电解铝行业无疑也存在这一问题。09年上半年,随着铝价的走强和需求的回暖,我国重新启动以及新建投产的电解铝产能超过250万t,部分原先被延后或停滞的产能新、扩建工作再次被提上日程。建议国内铝企在产能、产量上加以控制。

为缓解我国铝产品在出口方面所承受的巨大压力,从08年年底至今,国家先后4次对铝产品的进出口税率进行调整,对部分铝材产品在出口关税以及退税率方面予以了支持。但与此对应,在经济形势严峻、就业压力增大、市场竞争日趋激烈的情况下,世界各国贸易保护主义再度抬头,专门针对中国的贸易保护措施不断出现。今年6月,印度政府决定从2009年3月23日至2010年3月22日的两年时间中,对进口自中国的铝板带和铝箔产品分别征收14%和30%的从价特保税;另外,澳大利亚也正在对中国是否向其倾销铝挤压材展开调查。截至目前,对我国铝产品设置贸易壁垒的国家或地区已有加拿大、欧盟、土耳其、印度和澳大利亚。

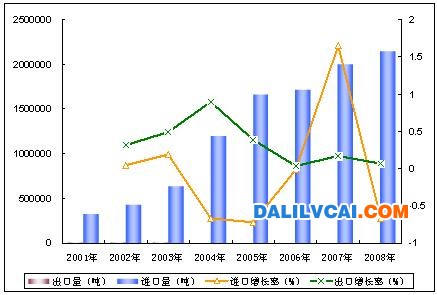

图表 2001-2008年中国铝废碎料进出口量走势图

数据来源:中国海关

在进口废铝结构中,美国一直是进口的主要来源国,2008年占据我国进口废铝总量的18-19%。

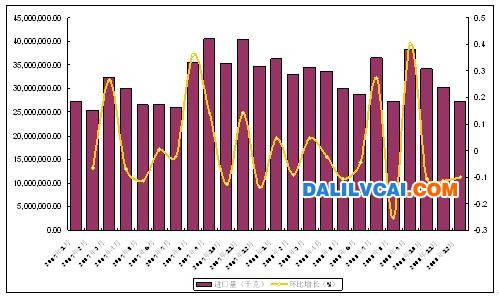

图表 2007-2008年中国进口废铝统计表

数据来源:中国海关

图表 2007-2008年中国从美国进口废铝月度走势图

数据来源:中国海关

中国再生铝行业发展面临的困境,主要表现如下:

首先,微利时代迫使一部分再生铝企业被淘汰,但未必是优胜劣汰。1995年之前,再生铝尚处于暴利时代,平均行业利润率可达10%,随着竞争的加剧,目前行业平均利润不足3%或更低。通常中小企业在2%以下。微利时代如何生存发展考验着所有企业,也将促使再生铝加速产业调整。在尚不规范的市场环境下,再生铝行业存在着反淘汰的机制,如果政策仍不调整,可能最先败出的是先进的企业。

其次,不当优惠政策向理性回归,但前路漫漫。严重影响行业公平竞争的福利企业税收优惠政策已得到调整,虽然调整并不彻底,但行业竞争已然向规范化迈进。目前困扰行业发展的最为严重的废旧物资回收方面的税收政策,仍在摇摆之中。另外,在废铝进口环节存在的潜规则使进口秩序混乱,虽然国家不断加强对进口废铝的监管力度,但风波过去,一切照旧。因此,我们希望能有一个健康的长效机制,彻底解决行业发展不规范的问题。

第三,环境成本日益增加。各地环保部门加强环保力度,集中进行行业整顿,不达标的企业将会受到影响。有些企业早已意识到环保的重要性,把环境友好与企业发展有机结合起来,在企业设计和建设时,已考虑到环保投入和建设,并通过了ISO14000认证。

第四,劳动力成本上涨。再生铝生产需要大量劳动力对废铝材料进行分选,据不完全统计,该行业及其相关产业至少提供了60万个就业岗位。但目前我国的劳动力供给结构,已经从劳动力过剩向劳动力供给平衡乃至短缺转变,中国劳动力成本正逐步提高。

第五,人民币持续升值,出口继续减少。我国再生铝出口全部是以加工贸易的方式进行的。即我国实际出口的不是资源,而是加工能力。我国资源短缺,最需要提高的是对资源的掌控能力。如发达国家在全球进行战略布局,将石油、矿产等重要资源重要把握在自己手中,这些资源并非只留在了发达国家,而是按照其自己的意志控制资源的流向。因此,我国缺乏的其实不是资源,而是对全球资源的控制能力。

由于废料价格的不断上涨,废铝价格与原铝价差越来越小,再生铝行业竞争不断加剧,行业平均利润不足3%或者更低,再生铝企业面临微利挑战。急需相关部门出台一系列措施,使其更加理性发展,如对再生资源利用企业影响较大的废旧物资回收利用经营企业增值税调整方案应加快其出台,给再生资源利用企业创造一个更加合理的发展环境,同时循环经济法及其配套措施也急需跟进。