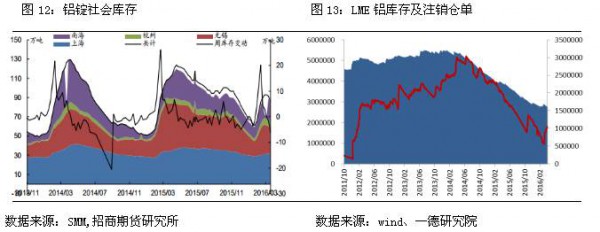

铝锭社会库存有望继续下降,当前部分铝企将生产的铝水直接转变为铝棒令铝锭社会库存减少,同时也造成可交割货物紧张, 在临近交割时容易引发逼空行情。

一季度仅 45 万吨左右新投产能, 低于去年同期超 150 万吨, 同时复产产能在一季度处在观望和计划阶段, 因此二季度投放到市面上的产量仍然有限。 全年新建产能及关停可复产能500万吨/年, 预计在下半年供应压力显现,而复产产能在目前价格下仍然缺失, 因此电解铝短期在供需错配情况下行情有望延续。

做为美国加息的门槛通胀2%有可能在二季度实现,因此加息窗口可能在二季度以后打开,但在二季度末对加息的预期往往才是市场波动的主要因素,因此二季度铝价风险主要会来自于加息前的市场情绪聚集。

行情回顾

● 铝价行情

去年下半年铝价接连跳水,并一度跌破铝企生产成本,企业被迫关停产能以应对不利局面。去年四季度以来铝去产能颇有规模,铝企弹性生产很好的改善了市场供应,沪铝自去年11月见底后开始反弹,到今年一季度铝价仍保持强劲势头,截止3月31日沪铝自去年11月最底点反弹已超过22%。

● 铝锭现货行情

2016年一季度供应端产能收缩,下游需求回暖尤其在春节后需求强劲,随着库存下滑大于预期, 市场开始意识到铝在旺季到来会出现明显短缺, 同时部分中间商出手囤货等原因主导, 现货贴水缩小,期货近月合约走强高于远月。

● 国内外铝价走势对比

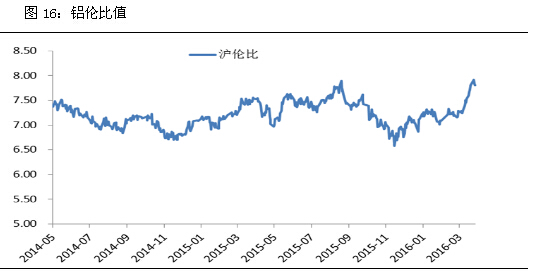

多年来国内铝价一直和LME价格倒挂,2016年一季度铝生产行业响应供给改革效果显现,国内现货变得紧张使国内铝价保持强势,同时期间人民币对美元汇率波动较大,沪铝和LME比值逐渐提高,截止到3月31日沪伦比值为7.80,比值恢复到2015年下半年铝价重挫前水平,但进口试算仍有498元/吨亏损。

铝价成本分析

● 成本阶段性触底 重心逐渐上移

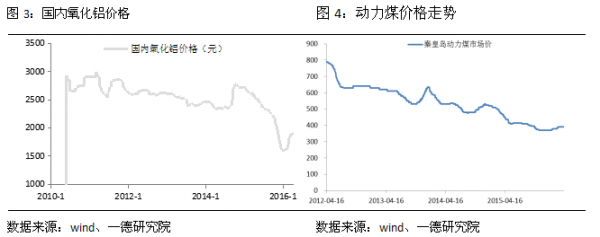

2016年初国内氧化铝现货价格为1630元/吨,至3月下旬已经上涨至2000元左右,上涨幅度22.7%,氧化铝成本费用未来将进一步上升。

目前中国电解铝运行产能中80%采用自备电,去年铝价下跌时西北铝企获得不小电价补贴,而今年再获电价补贴的可能较小。随着动力煤价格的触底反弹,铝厂自备电的发电成本增加,直接推高了铝厂的综合用电成本。原料价格的上涨和电力成本上升或对铝价起支撑作用。

● 电解铝成本核算

按目前现货市场11750 元/吨左右的价格,按完全成本试算国内铝冶炼行业盈利已经持续回升至 500–600 元/吨,但下游需求与往年同比相比并未转弱,因此在短期供应压力不增加的情况下,市场对于铝价依然偏乐观。

供需分析

● 铝土矿进口

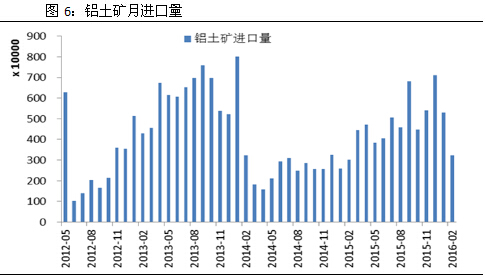

据海关数据显示,2月中国进口铝土矿3221722吨,同比增加7.11%,环比减少39.27%。二月进口环比减少一是中国春节假期,另一方面则是马来西亚决定暂停开采铝土矿三个月,国内铝土矿供应压力下滑,短期对原料供应有所影响。

● 氧化铝产能缩减

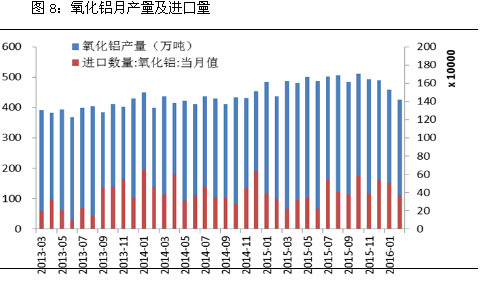

据亚洲金属网统计去年11月至今年2月氧化铝产能缩减950万吨,约占去年10月产能最高值的16%。2月份氧化铝主流成交价格上涨250元/吨至1850-1920元/吨,大部分氧化铝厂商现金流已开始盈利,因此预计后期将不再会有氧化铝厂减产,相反如果价格持续上涨,按价格传导氧化铝厂商复产进程将先于电解铝企业。

● 氧化铝产量及进口

中国海关数据显示, 1-2月氧化铝累计进口880万吨,同比增长2.3%。 2月氧化铝进口37万吨,环比减少23%。1-2月氧化铝产量累计883万吨,同比减少4.1%。2月氧化铝产量为425万吨,环比减少7.41%,同比减少0.3%,受下游电解铝减产的影响氧化铝产能增长势头受到抑制,预计2016一季度减产规模在1070万吨左右。

● 全球原铝一季度产量均持续回落

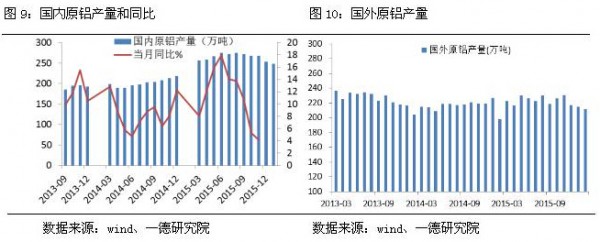

国内一季度原铝产量延续去年8月份回落态势,截止到2016年2月国内电解铝产量为260万吨,较去年6月份产量最高时减少9.4%。而根据IAI统计海外原铝今年2月份产量为211.7万吨,环比减少1.4%,产量连续四个月减少。

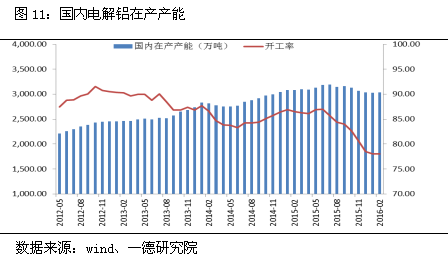

● 2016年上半年国内复产产能有限

根据安泰科统计,2015年国内电解铝全年累计关停规模427万吨/年,其中44%产能集中在四季度削减。2016年中国电解铝新增产能约300万吨/年,其中年内可投产规模约150万吨/年,且大多集中在2016下半年。目前国内关停可重启产能约为350万吨/年,考虑到企业资金、市场等因素,预计将有50%产能有望在2016下半年内陆续启动,对全年产量贡献有限。

● 国内铝库存偏紧持续

3 月中下旬,国内五地库存数据反映供应状况依然偏紧,在 3 月 10 日五地库存在92.8 万吨见顶后,呈现迅速下降趋势,近两周以每周 5 万吨的速度下降,在供应短期依然偏紧的情况下,需求仍处于恢复阶段,供应缺口在 4 月有望进一步拉大。

截至3月30日, LME 铝库存报2798875吨,较去年12月末累计减少3.33%,LME 铝库存持续下滑被视为铝供应从融资交易中释放出来,大量铝流出欧洲仓库,使现货贴水持续,同时上海保税区CIF 铝锭升水报价继续持平于95-105美元/吨,为连续第四个月维持于历史较低水平。

● 铝材出口受阻,汽车行业需求强劲

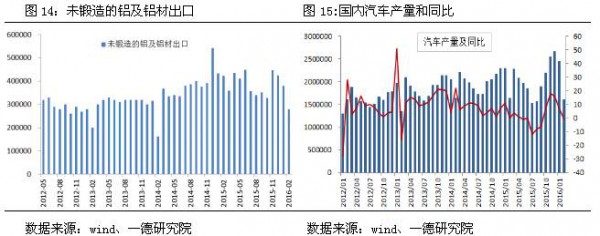

2月中国未锻造的铝及铝材出口量为28万吨,同比下滑33.86%,环比下滑26.3%。单月连续第四个月下滑。因中国变相铝出口获取关税补贴引起西方国家警惕,国外市场加大对中国铝制品反倾销制裁,铝外贸摩擦或令出口受影响。

中汽协最新数据显示,中国 2 月汽车量为 161.2 万辆,环比下滑 34.4%,同比下滑 1.3%。 1-2 月中国汽车产量实现 406.91 万辆,同比增长 3.74%。今年两会上工信部部长表示在国家政策支持的背景下,今年新能源汽车市场仍将高速发展,继续有倍增的可能,预计新能源汽车产销在 60 万辆之上。随着铝材在汽车轻量化结构中应用比重逐渐加大,未来汽车行业将成为铝最大的消费点。

套利机会

一季度,尤其是 3 月份铝市比值振荡上升,显示沪铝较伦铝表现强劲,因国内铝市供应过剩担忧放缓,而伦铝融资仓单解锁,释放到现货市场中,库存有望持续减少。因此伦铝的下跌风险高于沪铝,两市比值有望逐步回升,现阶段跨市套利建议仍然反套参与。

铝价后市展望

上半年电解铝复产产能有限,铝锭社会库存有望继续下降

进入三月铝锭库存下滑速度超过预期引发市场短缺, 当前部分铝企将生产的铝水直接转变为铝棒令铝锭社会库存减少,同时也造成可交割货物紧张, 在临近交割时容易引发逼空行情。

一季度仅 45 万吨左右新投产能, 低于去年同期超 150 万吨, 同时复产产能在一季度处在观望和计划阶段, 因此二季度投放到市面上的产量仍然有限。 全年新建产能及关停可复产能500万吨/年, 预计在下半年供应压力显现,而复产产能在目前价格下仍然缺失, 因此电解铝在供需面稍好情况下行情依然有望延续。

美联储二季度加息难落地

3月17日美联储宣布维持0.25%-0.50%的基准利率不变,此外市场解读美联储将今年加息的预期次数从4次降为2次。做为加息的门槛通胀2%有可能在二季度实现,因此加息窗口可能在二季度以后打开,但在二季度末对加息的预期往往才是市场波动的主要因素,因此二季度铝价风险主要会来自于加息前的市场情绪聚集。