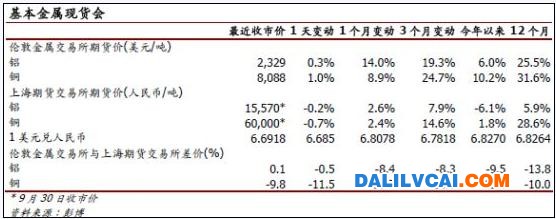

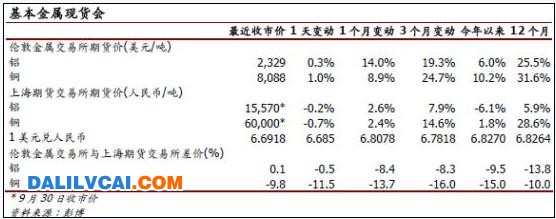

我们认为铝库存创历史高位是铝价表现跑输其他金属的主要原因。虽然市场未确定补充库存何时开始,但中国城镇化和工业化势将刺激铝消费上升。我们认为中国铝业(7.57,-0.03,-0.40%,经济通实时行情)(“中铝”,2600.HK)在成本方面输给同业,但最近公司转型为综合性资源企业的计划长远对公司有利,尽管短期内对公司的好处不大。我们认为中铝股价会受到商品价上升的支持。

铝价跑输其他金属。我们认为铝库存创历史高位是最近铝价表现跑输其他金属的主要原因。工业生产活动回升令厂商加快补充库存,相信铜价可进一步上升,令铝价有更大空间追落后。

需求强劲。虽然中国是全球最大铝消费国,但人均消费量与其他国家比较仍处于低水平。由于铝用途广泛,可用于多个行业(6大铝消费行业为基建和房地产、运输、电力和电子、耐用消费品、机械设备、包装),过去几年铝消费需求显著增加。我们认为以铝取代其他金属带来的需求会不断增加。

国内铝市场情况正在改善。今年首6个月,国内铝市场受惠于强劲铝消费仍能保持平衡态势。我们预期全年超额供应将较去年减少,净贸易量将保持稳定。

城镇化支持铝消费继续增加。由于中国城镇化和工业化还有很长的路要走,而两者也会增加铝消费,因此国内铝生产商仍然积极拓展新市场,特别是下游铝加工行业。预料2015年铝消费需求将较2007年增加一倍至2,400万吨。

国内供应主要来自几家生产商。2009年,中国铝产能过剩问题严重,市场上可用产能2,000万吨,但产能使用率仅64%。约30%铝厂平均年产能低于176,000吨。河南、山东和山西是三大电解铝生产省份和主要氧化铝生产省份,占中国电解铝产量74%和氧化铝产量42%。

政策推动行业整固。中国政府计划进一步控制高能耗行业产能,继6月取消差别电价后下令于9月前关闭37万吨低效铝产能。我们预期这推动行业整固并改善市场集中度至70%(现时为60%)。

中铝(2600.HK,未评级)。中铝是中国最大综合电解铝生产商,氧化铝自给自足,公司同时经营下游电解铝加工业务,但由于依赖外购火电,成本方面输给同业。中铝正转型为国际综合煤炭和铁矿石资源企业。我们认为公司下半年有盈利风险,同时预期美国铝业(AA.US)即将公布的第3季业绩倒退。受母公司投资稀土业务的消息刺激,中铝现估值高于1.6倍市账率(但仍低于过往平均的1.8倍),我们认为中铝股价将继续跟随电解铝价格上升。