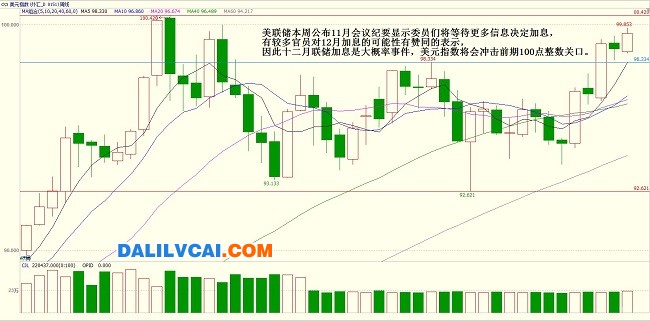

宏观市场本周的主导是美元方面,虽然欧洲央行有12月降息的预期,但是对于美联储加息的预期对比,美元的走势牵动着全球金融市场。目前来看中国和欧洲组成放水大军,都是为挽救地区经济而在货币政策上放松,但是惠及了股市而没有对实体经济起到应有的作用。特别是中国,10月份疲弱的数据可能引发在年内的继续降准,但目前国际金融市场盯着美国12月首次加息的可能,美联储公布的11月会议纪要显示委员们将等待更多信息决定加息,并未对12月加息的可能性提供更进一步的信号,但有多数官员表示加息可能性大,因此十二月加息将会是大概率事件。美元指数在近月将有冲击前期100点整数关口可能,这也是美联储早期一直“佯攻”的目前,导流美元回流美国本土。

期铝行情分析:

伦铝本周表现震荡下探走势,虽然周五早间有中俄联手减产的消息传出,配合上伦铝的超跌技术面,伦铝一度开展了短暂的强劲反弹走势,冲回到1500美元的整数位,但是这是缺乏进一步的买盘接货,空头再度进攻的号角就在冲过了1500美元响起了,短短的尾盘一个小时,伦铝就全部涨幅回落并重新下探创新低了。伦铝周五晚低见1435美元,收报在1450美元,下跌19美元。较上周五的收盘下跌了40美元,创了6年来的新低水平。在目前宏观市场透露出来的都是利空因素,主导的是美联储十二月加息的大概率事件,其次就是中国经济前景成长放缓的趋势下,铝需求弱,供应过剩格局难以扭转。以上的因素没有转变前,伦铝仍将会是继续下探走势,短期关注1400美元整数位的支撑。

近期伦铝价是相对沪铝价要坚挺的,虽然两者都是创了新低,但是记录点上的对比,伦铝只创6年来的新低,沪铝创1993年以来的新低,那时伦铝只有1050美元的时候。国际铝价还是相对国内铝价高了许多,只要国外有需求的,国内的铝及铝产品出口的积极性是相当高的,而这种背景下,国际上的铝减产将会更加为国内的过剩产能提供空间,近期也有消息称国家将增加铝材产品出口退税刺激出口,这点看来,中俄的联手减产协议估计都不能挽救到铝市场的。

沪铝本周仍以弱势下探走势为主,虽然周初沪铝市场还坚守着万元整数位,但是试探过支撑不强后,沪铝很快就跌穿,并有加深下探的情况。周五时多头一度反抗挣扎,并有涨回到万元上方,但是多头的资金似乎不足,或者是信心还是缺乏,空头的反攻是如此的轻易得手,周五晚间的夜盘沪铝表现基本全部回吐了全部涨幅而收低。沪铝主力合约本周跌215元,跌幅2.12%。多头的“万元保卫战”失败后,空头们就继续享受“饕餮大餐”留意到沪铝总持仓数据,虽然持仓较上周减少4万手左右,但是空头方的主力还是相对集中还有新的资金跟进着,这种环境下,空头不出现大规模的了解,或反手转多,沪铝是见不到底部的,宏观面的不景气和基本面的疲弱中短期都是难以改变的,天时、地利、人和都在空头方,要想沪铝价翻转,似乎是天方夜谭了。关注沪铝在9500-10000元每吨区间的弱势震荡走势。投资者在年底临近还是应该注意资金链问题,最便宜的可能还在后头。

现铝市场分析:

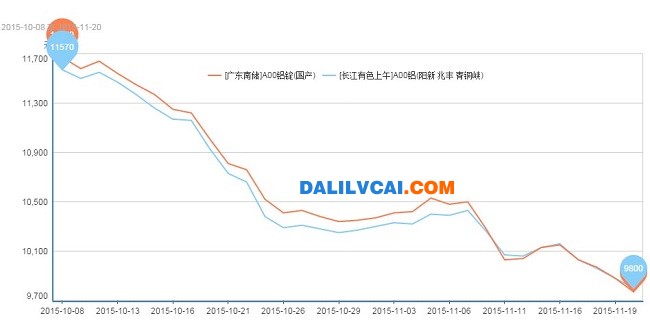

现铝市场本周跟随沪铝一直下探创新低,铝锭价格跌破了万元整数关口,跌至了9800元每吨水平左右,较上周跌了330元每吨,周五价格报在9780-9820元/吨,虽然周五午后沪铝收复跌幅,持货商表现一定的惜售,但是现铝成交还是表现小幅贴水成交情况,下游接货的意愿还是有限制的,超过自身订单需求而采购的用家是表现不多的,市场悲观情绪仍较重,还有不少商家仍未铝价反弹后再下跌的空间还大,也有人认为铝价不反弹就最多就在低位徘徊不会再跌多少的。纵观整周市场并无因为铝价创了历史新低而有购买便宜货的兴趣升高,下游商家们都是按需采购为主,持货商们担心价格继续下跌及年底回笼资金的压力下,出货心态多保持为积极,所以整数广东地区铝锭现货成交维持在贴水20-50元每吨状态,而对于沪地区广东铝价偏高,周末前广东地区铝锭价也出现补跌情况,目前沪粤地区价格趋于走平。

为何用家们不像08年那样在铝价低价时大量囤货备货呢?分析原因,其一是因目前铝型材市场需求增长转回落明显,房地产市场投资放缓及中国经济成长减速,其二铝材加工企业多半资金转移到其他行业,越大企业转移的资金量越大,不像08年时有那么充裕的资金在手了,即使觉得铝价便宜也无多少资金去囤货了。

铝库存方面,铝价创新低是有吸引部分有资金的商家入市采购博后市反弹的,但是不多,随意铝锭库存本周也只是下降一万吨左右,总体库存水平还是在高位状态,国内铝锭库存也是如此。而铝棒市场由于铝棒企业更铝厂签订的铝水协议是月均价来定的,所以最近铝棒的加工费出现逆市小幅上涨,铝棒供应近期出现结构性短缺也是支撑铝棒加工费的因素,小棒径的铝棒是十分紧缺的,控制一定货源的贸易商趁机调高小棒径的叫卖报价。

中俄联手减产消息传出,对沪铝的跌势有缓和作用,今早沪铝低开一度下探后跌幅缩窄至平盘报收,主力合约早盘收报9895元每吨,与昨日结算价持平。期铝价出现止跌小幅走稳,这对于下游用家们周末前采购有吸引作用,加之目前铝锭价格是历史低位水平,用家们采购态度较之前要积极,市场交投明显好于之前几天,但是广东地区自提铝价相对上海自提铝锭早前升水情况,如今有向平水修正的趋势,因补跌需求广东地区铝锭价跌幅较上海地区大。我们认为,中俄联手减产暂时只起到预期作用,今后产量数据出来才能体现,空头资金没有真正撤出,这场做空“饕餮”谁买单不知道。今日广东地区A00铝锭批售送厂报价在9850-9900元每吨。

核心提示:本周两地铝市纷纷再创新低,尤其是沪铝再度跌破万元,并多次刷新历史低点。周五在空头回补推动下收回部分跌幅,资金逢低减仓积极,继续做空铝价的积极性不高,不过宏观环境和基本面疲软,铝价反弹也艰难,预计下周伦铝1500美元上下波动,沪铝万元附近震荡。

一、电解铝市场

华东地区:本周华东地区现货市场铝锭价格较上周跌330元,铝锭价格全面跌破万元大关,周五价格报在9780-9820元/吨。铝价继续下跌,市场悲观情绪较重,下游本周采购兴趣普遍不高,多按需采购,而持货商担心价格继续下跌,且年底有回笼资金的需要,一直积极出货,现货贴水一直维持在百元以上,周五随着期铝价格回升,持货商的心态才有所改善,略有惜售。

华南地区:本周华南地区现货市场铝锭跌350元,周五广东地区价格报在9940-10040元/吨。铝价疲弱的表现,让下游买家接货谨慎,仅周五随着期货价格回升,下游采购才略有好转,市场货源始终充足,有消息称,上半年有惜售挺价的厂家将库存重新推出市场。

二、废铝市场

1.废铝行情分析

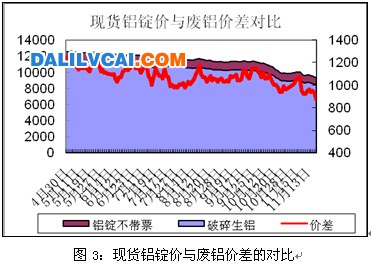

本周铝价弱势显然,废铝跟跌,200-300元/吨左右,佛山破碎生铝本周主要成交于8400-8850元/吨,环比下跌250,机生铝主要成交于7100-7550元/吨,环比下跌250元;汨罗机生铝本周主要成交于7900-8200元/吨,环比下跌200元;河北机生铝本周主要成交于7900-8200元/吨,环比下跌200元;价格持续下跌,且至今仍未有止跌迹象,引发市场忧虑情绪升温,市场有价无市,冶炼厂压价收货,故而实际成交价较市场报价有所偏低,成交清淡。短期来看,缺乏利好消息支撑,铝价料难有大涨行情,大方向弱势震荡或延续。

2.铝锭与废铝价差

受铝价持续下跌,现货铝锭价与废铝价差不断缩窄,截至周五,佛山机生铝不带票价格主要成交于9320-9760元/吨,环比下跌330元;破碎生铝本周主要成交于8400-8850元/吨,环比下跌250元;本周现货铝锭价与废铝价差已缩窄至870元,价差的缩窄导致冶炼厂采购废铝无利可图,故而转为采购现货铝锭为加工原料。

三、期货市场分析

本周伦铝小跌,截至周五下午15点左右,伦铝在1472美元附近,较上周跌约17美元,盘中最低跌至1453美元的6年来新低。

本周金属下跌的主要原因有三:首先,中国铝市场供应过剩局面难改,目前停产的产量实则是杯水车薪,且中国经济增速下滑造成金属需求预期进一步降低;其次,美联储12月加息预期强烈,美元整体处于高位,对金属造成压力;最后,周末巴黎发生了恐怖袭击时间,引发市场部分避险情绪,抛售金属商品。

外盘铝价相对国内更加坚挺,不过随着价差扩大,或刺激国内厂商增加出口,预计下周在1500美元附近震荡。

截至周五15点收盘,沪铝主力合约本周跌215元,跌幅2.12%,盘中再创历史新低9640元,收盘在9935元。成交极度活跃,持仓较上周减少4万手左右。虽然价格屡创历史新低,但空头几乎没有大规模的加仓行为,相反逢低了结出场很积极。国内资金继续做空的动力不高,不过因为宏观面的不景气和基本面的疲弱,国内铝价反弹也很艰难,下周或维持在万元附近震荡。

四、调研近期广东铝加工企业的开工情况

本周调研12家广东铝材加工企业的近期开工情况,调研数据显示,100%的铝加工企业表示新增订单减少,铝型材企业的开工率仅维持在50%左右,其中建筑型材开工率较差,整体开工率大概在40%左右,工业铝型材企业开工率为52%。

由于受行情不好,业内悲观情绪较浓,大部分铝加工企业均表示订单下降明显,据某加工企业的负责人表示,“新增订单较往年减少了2/3,即使老订单,面临大环境的影响,今年也减少了许多,受订单不足,厂里的设备也闲置了好几台。当地也有出现很多企业关停的现象,市场整体开工率不足,仅为55%左右”。

对于下周铝价走势,60%以上的业内人士均表示震荡走稳,30%继续看跌,仅10%看涨。以上调研,仅供参考。

五、操作建议

因中国和美国的经济数据疲软重燃了投资者对全球经济的担忧,铝价跌势难改,本周铝价再度跌破10000关口,市场信心重挫。在中国经济下行,产能过剩,需求差,铝价下滑趋势已成定局,中长期弱势局面料难改变,短期或因中俄决定联合减产提振,料下周铝价跌幅放缓,伦铝1500美元附近震荡,沪铝维持在万元附近震荡。建议观望为主,或按需采购。