最新统计消息显示,2015年11月1-10日铝锭(A00)价格为每吨10357.5元,与上期价格相比下降70.4元,降幅0.7%。

本月,他们增加的上期所期铝空单显示铝价还会下跌15%,同期交易量翻了一倍。在空单增加的同时,期铜的交易量更在本月大增四倍。

在此之前的今年年初,包括混沌投资在内的中国对冲基金对铜发起猛烈而急促的做空行动,导致上海期铜价格出现闪崩,创下五年半新低,并带动伦敦金属交易所(LME)和COMEX期铜全面暴跌。

当时一名资深交易员向英国《金融时报》这样描述:

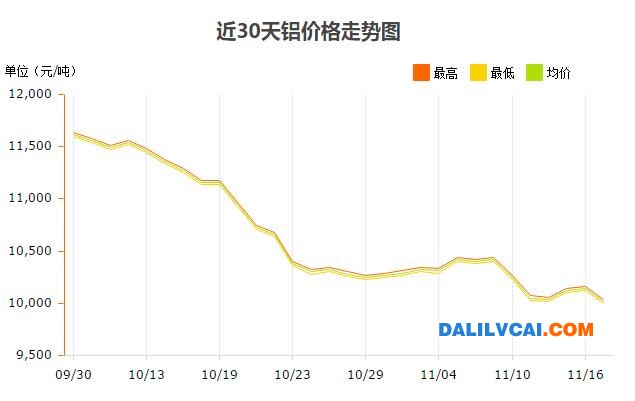

图为:10月以来铝锭现货价格趋势图

如果你认为美国的交易员十分激进,那这些人要比美国的交易员大三倍、快三倍、疯狂三倍。他们的速度令人难以置信。

不过与当时不同的是,这一次的空单一直是稳定增长着的,而不是趁着欧美交易员在睡觉的时候发起猛烈的“偷袭”。夏季的几个月中,由于股市的暴跌,中国金属期货市场的投机交易较为平淡,部分对冲基金平掉了期铜的全部仓位以保全股市。

由于铜在建筑业和工业中有着非常广泛的应用,且中国是铜的第一大消费国,占全世界消费量的45%,国内外对冲基金通常会用铜价来表达自己对中国经济的看法。

中国经济增速放缓至25年新低,铜价也“跌跌不休”。

为应对今年以来铜价的急剧下滑,嘉能可9月宣布将位于刚果和赞比亚的铜矿削减40万吨铜产量。自由港迈克墨伦铜金矿公司(Freeport-McMoRan)、Asarco及OkTedi控制的铜矿也已经宣布了停产或减产措施。

然而减产无法阻止铜价的下跌,因为需求的担忧没有得到缓解,中国经济正在经历着从基建投资向消费驱动型转变。

同时,中国今年的五次降息降准尚未刺激经济从25年来的最低增速反弹。彭博月度GDP追踪数据显示,10月中国GDP增速仅6.57%,低于政府7%的目标。上周公布的数据显示,10月中国规模以上工业增加值同比实际增长5.6%,持平今年3月创下的2008年以来最低值。随后铜价在跌破5000美元/吨,创六年新低。

接下来到春节前的几个冬季月份里,基建活动的开展通常是比较缓慢的,英国《金融时报》援引的分析师表示。

高盛驻伦敦分析师Max Layton表示,“当中国投机者决定做空时,通常都会选在需求十分疲软的时候行动。但是他们可能过分看空也可能不够看空,这是一个大问题。”

过去一周中,铜价每天都收低于5000美元/吨,据巴克莱银行,这是2009年以来首次。本周一,铜价收于4747美元。

上周五,沪铝期货1601主力合约跌破万元关口,虽然之后迅速回归万元上方,但仍引起部分将此整数关口视作价格底部的市场人士唏嘘:这跌势根本没有底线!

铝价持续4年多下跌,上周沪期铝主力合约刷新历史新低,然而铝市并未有大规模减产意向。11月13日的SMM年会上行业高级分析师刘小磊表示,目前铝价已跌破成本线,对多数铝企不利。

按照10月的电力水平,包括西北地区,连城、青铜峡、河南的企业拿到了电力的补贴之后,平均加权计算每家电解铝厂的成本是11400元/吨。按照平均加权成本算,铝价跌到1万,国内有63.5%的企业

出现现金亏损。按照完全成本算,铝价跌到1万,国内已超过80%的运行产能在亏损。这说明铝价已经跌破成本线,同时已经有相当数量的电解铝企业处于非常不利或很恐怖的位置。

然而铝价下跌的同时,电解铝的成本线也在下移。

2014年1季度电解铝现金成本是12700元/吨,但仅仅过了7季度已经到了10300元/吨,因氧化铝价格从今年去年年底见底后今年又出现了连续下跌,同时预备阳极价格和电力成本均下滑。

其中,煤炭价格连续下滑、自备电比例不断增加,政府补贴不断给电解铝厂输血,是促成整个电解铝成本不断下滑的主要原因。

今年截止到10月电解铝的平均电价是0.24元,这个数值在年初没有补贴的时候在0.3元以上,而在2014年年初电价最高是0.38元。

之前铝价处于低点的时候,有成本支撑,然而成本下滑了,支撑不在了,铝价自然就出现了下行的过程。

实际上,岂止是铝,整个有色金属板块都在不断考验市场参与者的心理素质,尤其进入10月中旬以后,有色品种轮番创数年新低。可即便如此,市场对后期走势的看法依旧“空”气浓重。

13日,在上海有色网主办的“2015中国有色金属行业年会暨2016(SMM)金属价格预测发布会”上,不少业内专家对2016年有色金属行业的发展表示担忧,反映到价格上,他们普遍认为,2016年有色金属价格难见起色。

宏观方面,全球市场对中国这一消费大国经济发展放缓的担忧与日俱增。彭博经济学家陈世渊表示,2016年中国经济增长潜力下降,经济发展进入了“新常态”,在这种环境下,劳动力和生产力的贡献率逐渐下降。

另外,美联储加息的压力也导致包括有色金属在内的大宗商品“压力山大”。有业内人士认为,在近期美国超预期的经济数据公布之后,加上美联储官员的鹰派态度,美联储年内加息的概率已经从50%上升到70%。

供需基本面上,有色金属行业供求不平衡短期内也难以扭转。

虽然在价格持续下挫的背景下,企业的减停产成了“家常便饭”,但新增产能的弥补效应很大程度上抹去了减产带来的积极作用。

高级分析师刘小磊分析称,从去年年底开始,几乎每个月都有一部分产能退出,但高成本产能的退出其实是一个常态,其对价格的提振作用不宜过分解读。

“去年12月以来,中国电解铝生产企业的减产产能总计在240万吨。不过,每个月也有新增产能出现。今年3月到10月,新建、扩建电解铝产能累计为300万吨,新增产能大于减产产能。”刘小磊预计,2016年电解铝产能将达到4200万吨,新增产能为300万吨。

此外,根据历史情况,年底,很多下游企业出于回笼资金的目的,不急于采购,而电解铝冶炼企业会有集中抛库存的行动,这样便造成供应增加而下游需求放缓的尴尬局面。

除了新增产能投产和抛售库存,进口量的增加也会弥补产能减少的缺口。铅锌行业高级分析师刘伟洁表示,2015年在资源整合以及环保压力下,国内锌精矿产量大幅减少,但在这个过程中,40万吨的进口增量正好抵消了减产的部分,导致供应量居高难下。

市场人士认为,受中国经济增速放缓以及房地产市场低迷影响,出口与内需均有所下滑,有色金属市场整体需求疲软。

行业高级分析师叶建华表示,铜消费增速有明显下滑迹象,去年铜消费增速为5.5%,今年仅为2.7%,短期内在难以改善的供需矛盾面前,铜价仍将承压。

供应过剩、需求疲弱是目前有色金属行业普遍面临的问题,这种供求不平衡传导至现货市场,又导致产业链上生产与销售企业陷入困境。

中国铜矿山的现金成本在30000—40000元/吨,从铜价考虑,今年国内接近20%的铜矿山处于亏损状态。

不仅上游矿山面临经营上的困难,下游企业的日子同样不好过。

某铜加工企业负责人告诉期货日报记者,以前一个月可以生产铜杆1000吨,现在减少到800吨,铜材也减少了30%。该负责人无奈表示,目前对企业而言,生存下去才是最重要的事。

某电池生产企业工作人员也表示,现在销售利润微薄,而且一些生产废料堆在池子里没人愿意回收,即使有人要,也会把价格压得很低。

实际上,除了价格萎靡带来的挑战,2016年对于铅蓄电池生产企业而言,还有一个“烫手山芋”,即自2016年1月1日起,国家开始对铅蓄电池按4%的税率征收消费税。

调研相关企业以及上市公司财务情况的数据来看,虽然铅蓄电池的毛利率较高,但很多大型电池生产企业净利率仅维持在1%-3%。消费税提高到4%,对生产企业的打击可想而知。

电池生产企业对此苦不堪言,有企业人士表示,可能的话,4%的消费税,希望冶炼厂跟上游矿山能承担一部分,下游经销商跟消费者也分担一部分,否则,电池生产企业生存状况堪忧。