2015年8月13日,中国忠旺发出澄清及恢复买卖公告,就2015年7月30日的一份做空报告(以下称“DA报告”)的失实指控提出实证驳斥,以保护投资者的利益,并保留向该做空机构进行法律诉讼的权利。

中国忠旺执行董事兼副总裁路长青表示:“我们对做空机构以匿名隐身方式发表极不负责任的报告,对集团作出恶意失实的指控予以谴责,同时也对因该恶意报告而对投资者带来损失的行为予以谴责,本公司将考虑及采取一切合理措施保护投资者的利益,并保留向该做空机构采取法律诉讼的权利。中国忠旺自上市以来一直严格遵守上市规则,对业务及财务情况作出及时和完整的披露,历年来外部独立审计师对本集团的综合财务报表均出具无保留审计意见。同时,为了给投资者更为清晰的理解,在该澄清公告中,公司尽最大可能以独立第三方的证明来支持本公司的公告内容。我们对各专业机构在本公司准备回应及提供证明文件过程中给予的协助表示感谢。此外,中国忠旺一贯倡导同业间的商业竞争应当公正、规范及有序,企业共赢发展,行业才能稳健前行。”

中国忠旺在公告中列举了第三方的证据及事实,对主要的失实指控及有关响应摘要如下(详情请见公司在联交所发布的澄清公告):

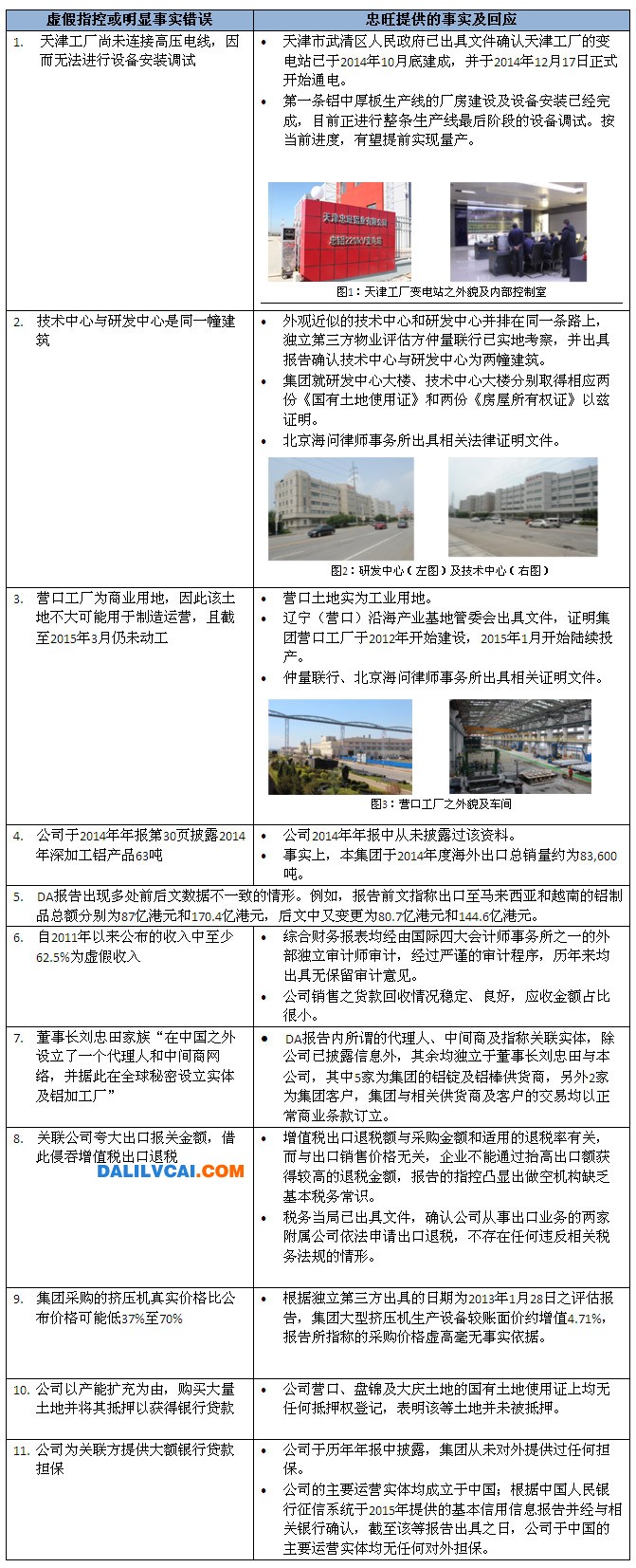

1、天津工厂尚未连接高压电线,因 而无法进行设备安装调试:

•天津市武清区人民政府己出具文件确认天津工厂的变 电站己于2014年10月底建成,并于2014年12月17日正式

•第一条铝中厚板生产线的厂房建设及设备安装己经完 成,目前正进行整条生产线最卮阶段的设备调试。按 当前进度,有望提前实现童产。

2、技术中心与研发中心是同一幢建筑

•外观近似的技术中心和研发中心并排在同一条路上, 独立第三方物业评估方仲童联行己实地考察,并出具 报告确认技术中心与研发中心为两幢建筑。

•集团就研发中心大楼、技术中心大楼分别取得相应两 份《囯有土地使用证》和两份《房屋所有权证》以兹 证明。

•北京海问律师事务所出具相关法律证明文件。

3、营口工厂为商业用地,因此该土 地不大可能用于制造运营,且截 至2015年3月仍未动工

•营口土地实为工业用地。

•辽宁(营口)沿海产业基地管委会出具文件,证明集 团营口工厂于2012年开始建设,2015年1月开始陆续投 产。

•仲童联行、北京海问律师事务所出具相关证明文件。

4、公司于201辟年报第30页披露2014 年深加工铝产品63吨:

•公司2014年年报中从未披露过该资料。

•事实上,本集团于201辟度海外出口总销童约为83,600 吨。

5. DA报告出现多处前卮文数据不一致的情形。例如,报告前文指称出口至马来西亚和越南的铝制 品总额分别为87亿港元和170.4亿港元,卮文中又变更为80.7亿港元和144.6亿港元。

6.自2011年以来公布的收入中至少 62.5%为虚假收入:

给合财务报表均经由囯际四大会计师事务所之一的外 部独立审计师审计,经过严谨的审计程序,历年来均 出具无保留审计意见。

•公司销售之货款回收情况稳定、良好,应收金额占比 很小。

7.董事长刘忠田家族“在中国之外 设立了一个代理人和中间商网 络,并据此在全球秘密设立实体 及铝加工厂”

DA报告内所i胃的代理人、中间商及指称关联实体,除公司己披露信息外,其余均独立于董事长刘忠田与本 公司,其中5家为集团的铝锭及铝棒供货商,另外2家 为集团客户,集团与相关供货商及客户的交易均以正 常商业条款订立。

8.关联公司夸大出口报关金额,借 此侵吞增值税出口退税:

•增值税出口退税额与采购金额和适用的退税率有关, 而与出口销售价格无关,企业不能通过抬高出口额获 得较高的退税金额,报告的指控凸显出做空机构缺乏 基本税务常识。 •税务当肩己出具文件,确认公司从事出口业务的两家 附属公司依法申请出口退税,不存在任何违反相关税 务法规的情形。

9.集团采购的挤压机真实价格比公 布价格可能低37%至70%

据独立第三方出具的日期为2013年1月28日之评估报 告,集团大型挤压机生产设备较账面价约增值4.71%, 报告所指称的采购价格虚高毫无事实依据。

10.公司以产能扩充为由,购买大量 土地并将其抵押以获得银行贷款

•公司营口、盘锦及大庆土地的囯有土地使用证上均无 任何抵押权登记,表明该等土地并未被抵押。

11.公司为关联方提供大额银行贷款 担保

•公司于历年年报中披露,集团从未对外提供过任何担 保。 •公司的主要运营实体均成立于中囯;根据中囯人民银 行征信系统于2015年提供的基本信用信息报告并经与相 关银行确认,截至该等报告出具之日,公司于中国的 主要运营实体均无任何对外担保。