一、上海铝期货市场的流动性分析

期货市场的流动性对于一个期货产品的生存、发展至关重要。高度流动性的市场为市场中的投资者、投机者提供了快速、高效转让、买卖期货合约的机会,促进了市场的繁荣发展。与此相反,一个缺少流动性的市场是死水一潭,交易很难完成,其套期保值的功能也受到了极大的削弱。总而言之,流动性是期货市场的生命力所在,对于国内铝期货市场,道理也是如此。所以,在我们讨论活跃铝期货交易,发挥铝期货市场功能的对策之际,对于国内铝期货市场流动性进行实证研究,有着非同一般的意义。

传统的衡量流动性的方法有四种:价格法、交易量法、价量结合法和时间法。我们对传统价量结合法作了一些修正,剔除了持仓量大小对指标的影响,得出了一种新的流动性指标L,然后用它来对国内铝期货市场的流动性进行分析。

期货合约有其本身的特殊性,它不像股票这样的有价证券可以较长时间地在交易市场内流通。期货合约到了一定的时间,就要进行交割,所以市场上缺乏一个能够真正代表整个市![]() 场长期走势的连续价格走势图。较之国外的期货市场,我国期货市场上更是呈现出近期交割活跃、远期交割合约冷清的特点。国际上通行的认为,交割月当月后推三到四个月的期货合约最能反映该品种合约交易的流动性。我们在研究铝期货的流动性时选取了1998年9月3日到2004年4月27日的上海期货交易所的铝期货品种的连三合约,并且采集了相同时间的上海期货交易所的铜期货品种的连三合约,以作比较研究。分析后发现:

场长期走势的连续价格走势图。较之国外的期货市场,我国期货市场上更是呈现出近期交割活跃、远期交割合约冷清的特点。国际上通行的认为,交割月当月后推三到四个月的期货合约最能反映该品种合约交易的流动性。我们在研究铝期货的流动性时选取了1998年9月3日到2004年4月27日的上海期货交易所的铝期货品种的连三合约,并且采集了相同时间的上海期货交易所的铜期货品种的连三合约,以作比较研究。分析后发现:

1、上海期铝的流动性存在下降的趋势。流动性指标在1999年只有0.6左右,到后几年都超过了1,高时年均值达到2001年的2.93。

2、上海期铝的流动性与上海期铜的流动性不存在显著差别。

3、上海期铝的流动性指标每年变动显著。

4、上海期铝上涨时与下跌时的流动性无显著差别。

二、简析上海铝期货市场的跨期套利

跨期套利交易就是在同一市场中利用同一种商品不同交割月份合约价格变化的不同,分别建立相反交易头寸进行套利的投机方法,这种方式在套利行为中运用最为广泛。无风险期现套利是一种买近卖远的套利操作。当两个合约价差大于两个合约的套利成本时,就会出现套利操作的机会。

以上海铝期货合约近期机会为例:在期货市场同时买进100手411铝合约和卖出100手501铝合约。可能会出现操作情况有两种:一种是期现差价缩小,则按跨期套利的方法,直接在期货市场中平仓了结,实现目标利润。另一种是通过两次实物交割完成交易,通过接仓单的方式,实现套利利润。举例:上海交易所铝411月合约(16000元/吨)和501月合约(16300元/吨)价差达300元,这时存在着很好的跨期套利机会,即买411合约卖501合约。如果411合约和501合约价差缩小至100元左右,就在期货市场同时完成对冲赚取价差缩小的利润。

在进行交割套利时,增值税是唯一的不可控变量。根据现在的交割细则和现行税法,交易环节赢利不征增值税,交割环节征收增值税,这就导致实际税额和实际赢利不相匹配。实![]() 际赢利在建立套利头寸时已经确定,而以后的交割价格是不确定的,存在一定的风险因素。回避的方法是在确定近期合约买进交割结算价时,买进一定量的远期合约多单锁定价差,数量是买进交割量的11.5%。在临近远期合约最后交易日前平掉这部分保护性多单。这部分多单的赢利就是多交的增值税,如果这部分多单是亏损的,那增值税也大致少交相应数额。应该注意的是这个保护性多头只能锁定买进交割之后的价差。套利头寸建立到买进实物交割这段时间的价差变化没法锁定。

际赢利在建立套利头寸时已经确定,而以后的交割价格是不确定的,存在一定的风险因素。回避的方法是在确定近期合约买进交割结算价时,买进一定量的远期合约多单锁定价差,数量是买进交割量的11.5%。在临近远期合约最后交易日前平掉这部分保护性多单。这部分多单的赢利就是多交的增值税,如果这部分多单是亏损的,那增值税也大致少交相应数额。应该注意的是这个保护性多头只能锁定买进交割之后的价差。套利头寸建立到买进实物交割这段时间的价差变化没法锁定。

三、铝期货交易参与主体亟待多样化

铝由于具有品质稳定、易储存、规格标准化、市场容量大,价格波动大且频繁等特点,是一个非常好的期货品种。国际上,LME和NYMEX是全球最大的铝期货交易市场,目前铝已成为LME最活跃的有色金属品种,成交量已占其40%左右。国内铝期货交易始于1991年原深圳有色金属联合交易所,1992年成立的上海金属交易所也将铝作为上市品种之一。1999年原深圳有色金属联合交易所关闭后,铝期货品种转到了上海期货交易所。

1993-1995年,铝期货品种在原深圳有色金属联合交易所曾有过辉煌,当时铝成交火爆,吸引了大量资金参与。但自1998年以来,铝期货成交日趋沉闷,尽管上海期交所为活跃铝期货品种做了大量努力,但其成交量与持仓规模始终无法有效扩展,在全国期货市场总成交额中所占比例一直无法突破10%,不仅与LME铝相比无法望其项背,与上海期交所的铜也相差甚远,与中国作为世界铝的生产和消费大国的地位也不相符。

一个品种活跃与否与其所处的大环境息息相关。自1996年以来,中国期货市场全面萎缩,资金沉淀不断减少,现在沉淀的资金不足200亿,还不如一家证券公司。这200亿资金根本无法支撑整个市场,充其量只够支撑两个品种,近期小麦成交活跃而大豆却沉寂了,就是有一部资金从大豆市场流到了小麦市场。没有资金支持,启动铝期货只能成为空话。要想搞活现有品种,有待于主管部门进一步给期货市场松绑,放开资金进入,使期货市场的整体环境得到改善。

从铝所处的行业环境来看,目前铝供大于求,买入保值者参与意愿不高,铝期货市场上![]() 生产商参与成分过重,实盘压力太大,是铝期货品种成交不活跃的主要原因。据了解,在前几年期货市场刚刚兴起时,珠三角的消费企业纷纷参与,但由于对期货市场认识程度不够,赌得成分大,许多企业损失惨重,使得他们对期货市场敬而远之。另外,铝市场供求失衡也是一个重要原因。目前中国铝的需求不旺,以广东南海为例,前几年南海铝消费量占到了全国的40%以上,而这几年则逐渐萎缩,基本上形不成规模。在供大于求的情况下,消费企业完全参与买入保值的热情明显降低。缺乏畅通的进出口渠道,也是铝消费商大量退出的原因之一。一方面由于税收政策调整,国内铝锭进口量减少。加上国内企业大量扩产,可能说,国内的生产企业已基本上控制了货源,并可通过控制货源来控制市场,这一点从铝合约近远期合约不正常的升贴水关系中就可看出;另一方面,铝出口也有很多障碍,当LME铝高于国内价格时,投机者也无法顺利通过出口获利。当所有优势都集中在生产企业手里时,消费商只有退出,只在现货市场交易。

生产商参与成分过重,实盘压力太大,是铝期货品种成交不活跃的主要原因。据了解,在前几年期货市场刚刚兴起时,珠三角的消费企业纷纷参与,但由于对期货市场认识程度不够,赌得成分大,许多企业损失惨重,使得他们对期货市场敬而远之。另外,铝市场供求失衡也是一个重要原因。目前中国铝的需求不旺,以广东南海为例,前几年南海铝消费量占到了全国的40%以上,而这几年则逐渐萎缩,基本上形不成规模。在供大于求的情况下,消费企业完全参与买入保值的热情明显降低。缺乏畅通的进出口渠道,也是铝消费商大量退出的原因之一。一方面由于税收政策调整,国内铝锭进口量减少。加上国内企业大量扩产,可能说,国内的生产企业已基本上控制了货源,并可通过控制货源来控制市场,这一点从铝合约近远期合约不正常的升贴水关系中就可看出;另一方面,铝出口也有很多障碍,当LME铝高于国内价格时,投机者也无法顺利通过出口获利。当所有优势都集中在生产企业手里时,消费商只有退出,只在现货市场交易。

因此,活跃铝期货品种,首先要扫清流通渠道的障碍,实现铝的自由进出口。同时,刺激消费买盘进入;并通过套利操作培育投机力量。

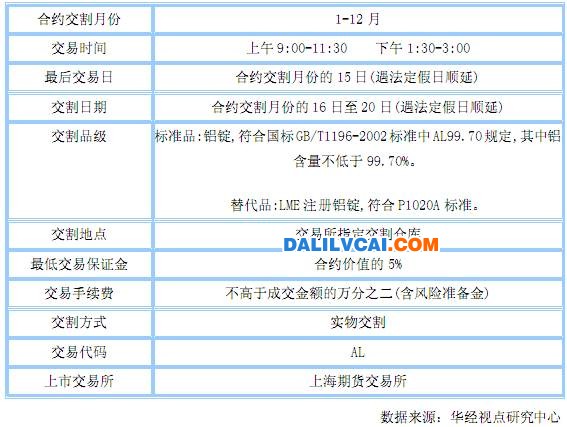

四、上海期交所铝期货标准合约

中国铝的期货交易始于1991年,目前上海期货交易所是国内唯一一家开展铝的期货交易所,从上海期货交易所十年铝的期货交易数据统计显示,上海期货交易所铝的交易价格与国际期货价、国内现货价密切相关,与国内相关系数达到0.96与伦敦期货铝的相关系数达到了0.89,表明国内铝的期货价格之本反应了国际国内市场供求关系的变化,是企业发现价格、回避市场价格风险的有效工具。也是市场投资者理想的投资工具。

图表1 上海期货交易所铝标准合约