报告摘要:

3月份伦敦铝价先抑后扬,并创出金融危机后的新高,外盘铝价走势总体上看,依旧较为强劲,近期铝(16675,20.00,0.12%)价在有色中相对表现强势,主要是受地缘政治的影响,因中东地区亦是主要的铝生产地区,而不断上升的原油价格也提高了铝的能源成本,铝作为有色中能源依赖性最强的品种,所受到的影响也最大。国内方面,沪铝则依然相对滞涨,内外盘比值不断下滑,沪铝在3月份总体保持在16500~17000元/吨区间内波动。展望后市,我们依然认为铝市价格重心不断上移的态势并未改变,成本的上升将是价格的重要支撑,而外强内弱的格局预计还将持续,沪铝近几个月总体处于宽幅震荡格局,预计4月份铝价仍将维持在17000元/吨一线波动,从更长期限看,铝价仍将是易涨难跌格局,如果价格在17000下方,将是中线多单的较好入场机会。

一. 行情回顾及后市展望

图:LME 铝价走势

图:沪铝走势

行情回顾与后市展望:铝市外强内弱 总体仍保持上行态势

3月份伦敦铝价先抑后扬,月初保持在2600美元/吨一线高位整理,此后在日本大地震影响下较多回落,但地震因素的短暂影响过后,铝价再次回升至2600美元/吨上方,并创出金融危机后的新高,外盘铝价走势总体上看,依旧较为强劲,近期铝价在有色中相对表现强势,主要是受地缘政治的影响,因中东地区亦是主要的铝生产地区,而不断上升的原油价格也提高了铝的能源成本,铝作为有色中能源依赖性最强的品种,所受到的影响也最大。国内方面,沪铝则依然相对滞涨,内外盘比值不断下滑,沪铝在3月份总体保持在16500~17000元/吨区间内波动。

展望后市,我们依然认为铝市价格重心不断上移的态势并未改变,成本的上升将是价格的重要支撑,而外强内弱的格局预计还将持续,沪铝近几个月总体处于宽幅震荡格局,预计4月份铝价仍将维持在17000元/吨一线波动,从更长期限看,铝价仍将是易涨难跌格局,如果价格在17000下方,将是中线多单的较好入场机会。

二. 一些重要因素

地缘政治的影响:影响供应及成本

近来市场最关注的热点无疑的地缘政治的演变,利比亚局势剧烈动荡,而中东国家亦有此种担忧,中东地区也是全球较为重要的原铝生产区域,预计2011 年中东地区原铝产量将接近400 万吨,占全球除中国外的原铝产量的15%,且该地区也是重要的原铝输出区域,近期不断升级的政治冲突加大了市场对于供应可能减少的担忧,对铝价形成支撑,外盘铝价也因此不断创金融危机后的新高。另外,由于电解铝是能源消耗大户,因此地缘政治导致的原油价格大涨亦提升了铝冶炼的能源成本,成本的上升也是推高铝价的重要因素。

下游消费状况

季节性因素导致2 月份汽车产销大幅回落:据中国汽车工业协会统计分析,2011 年2 月份,中国汽车产量与销售量均不到130 万辆,环比分别减少29.89%和33.09%,2 月份天数较少,再加上春节长假的影响,导致汽车产销均出现下滑,而1 月份的产销则创出历史新高。目前中国的汽车产业仍处于稳步增长期,但预计随着这两年的大幅增长之后,增速可能将有所减缓。

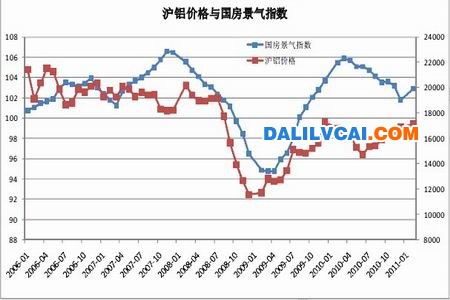

国房景气指数连续回落后反弹:代表国内房地产市场综合状况的国房景气指数在2011 年2 月份的数据为102.9,该数据以100 为分界线,100 以上表示景气空间。这也是国房景气指数在连续多个月回落后的首次较大回升。2010 年2 季度以来,随着政府频繁的调控政策,房地产市场有所降温,但我们需要注意的是,政府的目的是调控价格,而不是供给,实际上由于保障房建设等措施的出台,建筑领域的铝需求依然保持旺盛。

中国原铝产量连续下降后企稳

国家统计局公布的数据显示,2011 年2 月份的原铝产量为130.5 万吨,比上个月略有增加,2010年的下半年中国原铝产量大幅减少,因国内节能减排工作的推动导致大量的铝冶炼产能关闭,铝厂的减产取得了实质性的进展,目前的铝月度产量已经比峰值大幅减少,这也在较大程度上缓解了铝过剩的忧虑,但预计后期铝(16675,20.00,0.12%)产量再次大幅减少的可能性已经不大。

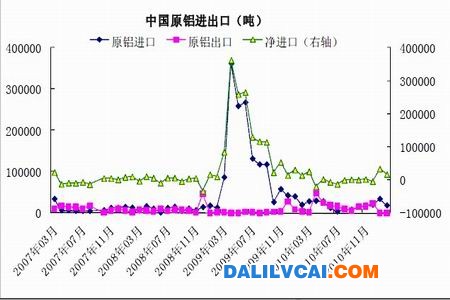

中国原铝净进口增加

中国海关的数据显示,2011 年2 月份中国铝进口17851 吨,比上个月的33907 吨较大幅度减少,而出口则不足1000 吨,净进口量增加,而2010 年整年中国的进出口基本保持平衡,全年净进口仅36328吨,这也体现了中国原铝基本是自给自足,2010 年下半年由于节能减排的压力,导致铝供应减少,但即使如此,中国铝供应总体依然是保持较为充足的,对进口的依赖性亦不大。

LME 铝库存仍处高位 上海库存有所减少

库存是反映市场供需状况的一个重要指标,沪伦两地的高库存压力是铝市长期承压的一个重要因素,这也是铝价在有色金属中走势相对疲弱的重要原因。伦敦金属交易所(LME)的铝库存从2009 年下半年以来,基本保持比较稳定,而今年以来则再次增加,目前接近2009 年创出的460 万吨以上的历史最高位。国内方面,上海期货交易所的库存近几个月有所回落,总体来说,高位库存在一定程度上也限制了铝价上行的空间,但其作用更多是体现在限制铝的涨幅,而阻止不了铝价的上涨。

电解铝成本抬升支撑铝价

在电解铝的冶炼中,氧化铝成本和电力成本是两个最主要的原材料成本,近期氧化铝价格总体保持较为稳定,而随着原油的大幅上涨,能源价格成本上升,电价上涨的呼声也再次出现,电解铝行业有电老虎之称,吨铝耗电高达14000度以上,后期电解铝用电的成本上升或将是不可逆转的事实。而相对成本的不断抬升,国内铝价在近来却一直保持疲弱,这样就导致铝企业的生存更加困难,按照目前的电解铝原材料成本加上人力成本等,铝厂的利润已经非常稀薄,有些则处于亏损的状况,成本的抬升将使得铝价在后期呈现易涨难跌的格局。