一、有色金属新材料投资存在风险

有色金属工业科技工作,特别是新材料高新技术开发通常需要很大的资本投入,获利巨大。但是新技术往往意味着高风险。

面对上下游议价能力较弱,利润空间受到挤压

金属新材料行业是产业链的中间环节,其上游是金属原材料行业,下游是制造业。目前金属新材料行业正面临上、下游的夹击,在产业链中处于弱势地位。我们认为这一弱势地位主要体现在两个方面:

上游金属原材料行业产品价格涨幅惊人,产品处于供不应求的态势;同时,这些金属原材料由于其独特的性能,难以被替代。因此,新材料行业不得不被动接受较高的原材料采购价格,其对于上游行业不具有议价能力。

新材料行业的产品对于下游制造业来说,并不是难以替代的,当一种新材料价格超过了制造企业的承受能力时,制造企业可以通过降低产品性能的方式找到其它的替代材料。因此,新材料行业对下游的价格涨幅受到一定的限制,其对于下游的议价能力较弱。

二、投资国内电解铝行业要冷思考

在电力供需从紧张转向基本平衡的背景下,电解铝等高耗能行业投资热再次抬头。随着电解铝行业投资猛增、铝材大量出口情况的出现,国家将加大对铝行业的宏观调控力度,出台更严厉的政策难以避免。对此,分析师认为应该引起足够的重视,慎重规划企业的战略发展,防止投资损失。

高耗能的电解铝行业,近来又成国家调控热点。

4月10日,国家发改委发布了要求遏制铝冶炼投资反弹、清理铝冶炼行业在建拟建项目的紧急通知后,4月18日,温家宝总理在国务院常务会议上提出,“要把遏制高耗能产品过快增长,作为当前以至全年宏观调控的重点。加快淘汰落后生产能力,尽快落实限制高耗能产品出口的各项政策。限期落实差别电价政策。”第二天,国家统计局新闻发言人李晓超在国务院新闻办公室举行的新闻发布会上说,在电力供需从紧张转向基本平衡的背景下,电解铝高耗能行业盲目发展现象再次抬头。随着电解铝行业投资猛增、铝材大量出口情况的出现,国家将加大对铝行业的宏观调控力度,出台更严厉的政策指日可待。

电解铝投资猛增铝材出口大量增加

2006年,我国电解铝产量935万吨,综合交流电耗为14671千瓦时,总耗电1372亿千瓦时,占全国电力消费的4.9%,是名副其实的高能耗行业。而同年电解铝的总产值还不到全国GDP的1%。2006年,铝冶炼行业(包括电解铝和氧化铝)投资288.5亿元,增长9.57%,项目个数为177个。行业投资热已经非常明显。国内在建电解铝项目累计产能接近450万吨。电解铝产能的扩张也导致电解铝产量的快速增加。2006年,我国电解铝产量935万吨,同比增长了19.8%。电解铝产量快速增长已经远远超过国内需求的增长速度。新增的产量只有直接和间接出口来消化解决。实际上,我国电解铝和铝材出口量也大幅度增加。2006年我国出口铝锭仍然高达121.2万吨,与上年相比只略减;但是由于很多铝材出口还享受出口退税,一部分电解铝通过粗加工后以铝材的方式出口,导致铝材出口124万吨,同比增长74.3%。

根据《铝工业产业发展政策》和《关于加快铝工业结构调整指导意见的通知》等文件,我国铝工业发展“主要以满足国内市场需求为主”,铝产品的大量出口显然是和国家的产业政策相悖的。因为电解铝和铝材大量出口无异于出口能源。需求增加,利润看好刺激企业投资冲动近年来,随着我国经济的发展,电解铝消费快速增长。“十一五”期间,我国电解铝年平均消费增长将超过16%。2006年我国电解铝产能为1200万吨,产量935万吨,预计2010年我国电解铝消费将达到1600万吨左右,因此电解铝还有一定的发展空间。随着氧化铝供求关系的缓解以及价格的大幅度下滑,电解铝生产利润快速上升。2006年,电解铝企业走出了上一年80%企业亏损的低谷,代之而来的是利润的猛增。包括氧化铝企业在内,全年铝冶炼行业实现利润288.18亿元,创历史新高。按照氧化铝4000元/吨、电价0.36元/千瓦时和铝价19500元/吨计算,每吨电解铝利润至少在3000元以上。在这样高利润的刺激下,很难挡住企业新上项目的冲动。

电解铝投资热缘何难以刹车?早在2003年,电解铝投资热的苗头就开始出现,国家适时出台了一系列政策,取得了明显效果。主要表现在:铝行业盲目投资热势头得到遏制,投资增长幅度下降;电解铝出口大幅度下降,自焙槽能力全部淘汰;大型预焙槽工艺的电解铝产量比重达到80%以上,企业兼并重组步伐加快。企业生产经营状况好转,利润明显增加;节能减排效果初现等。但是新一轮电解铝投资热相隔三年多时间再次出现,根本原因在于国家和地方在玩“猫捉老鼠的游戏”。一些地方政府只从局部经济利益出发,一些企业只考虑自己的发展,他们不顾国家的一再三令五申,对宏观调控和产业结构调整的各项措施当耳旁风。国家的调控手段和措施主要有产业政策、规划布局、投资管理、环境影响评价土地管理规定、提高资本金比例、取消加工贸易、取消出口退税、征收并提高出口关税等,采取经济、法律和行政等手段多管齐下。而在电解铝厂建设过程中,对企业影响最大的有两个:一个是资金,一个是土地。目前国内企业融资能力很强,已经不完全依靠银行贷款来解决。据统计2006年我国有色金属工业固定资产投资的资金来源为1218.4亿元,其中自筹资金940.7亿元(其中企业自筹774.5亿元),占资金来源的77.2%,国内贷款141.2亿元,只占资金来源的11.6%。如果电解铝投资也按照这个比例,说明国内银行的贷款所占比例已经很小,国家以前规定的自有项目资本金率至35%的政策,对企业投资影响不大,银行这道闸门所发挥的作用已经没有那么大了。再从环保和技术方面来看,目前我国电解铝技术已经达到国际先进水平,大型预焙槽工艺运行十分稳定,在能耗和环保达标方面已经不成问题。从增长GDP的角度出发,很多地方政府还是非常乐意上马电解铝的,不少地方把铝工业当成支柱产业,因此土地审批也问题不大。再加上一些偏远地区或者企业自有土地,可以说土地问题也不难解决。对于电解铝企业来说,生产的最大制约在于氧化铝和电力。由于国内外氧化铝上马项目都比较多,氧化铝已经走出了前几年短缺的局面,开始过剩,进口氧化铝从600美元最低到200多美元,虽然最近回升到400美元左右,但是相对于2800美元的电解铝来说,企业还是可以接受的。再说电力,一些煤、电企业还在凭借能源成本相对低廉的条件,进入高耗能行业。而且目前我国已经走出了电力短缺的局面,很多地方已经开始出现富裕。发改委曾于2006年9月发布了对电解铝、钢铁、黄磷、锌冶炼8个高耗能行业实行差别电价的政策,明确对这些行业中淘汰类和限制类企业用电实行加价的时间和标准,禁止对高耗能企业实行优惠电价。然而,这一政策出台后,有14个省份以实行发供电联动、协议供电、大用户用电直供、竞价上网等名义,自行出台对高耗能企业的优惠电价措施。很明显,很多地方不愿意对高能耗企业实施差别电价政策。在这种情况下,电力对电解铝企业的影响也不如以前那么大。更何况现在很多企业特别是新上马的企业都采用铝电联营或者是煤电铝联营的方式,电力问题的约束更小了。国家出台政策后,相关部委没有那么多精力一个项目一个项目地到各地检查,落实的任务就落在地方政府上。如果地方政府贯彻不到位,那么再好的政策都无济于事。因此,从以上方面来看,国家政策如能够真正在地方政府贯彻执行,是不会出现这轮投资热的。

控制电解铝投资热应把好出口这道“闸门”我国电解铝行业目前发展主要存在的问题有两个:一是产能增长过快,二是电解铝和铝材大量出口。因此,国家对电解铝方面的调控也应主要从这两个方面入手,而产能增长过快直接导致大量出口。

一、资源行业

能够更多分享通胀带来的收益在通货膨胀的情况下,供给弹性比较低、定价能力比较强的行业,能够更多地分享通胀带来的收益。

供给弹性:矿石的供应受到矿源勘探、矿山建设、交通运输等条件的制约,扩产周期一般需要3-5年,因此供给弹性比较低。

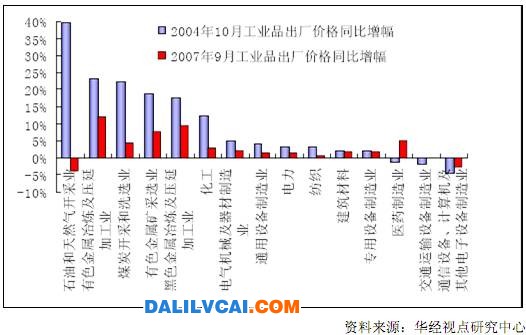

图表1 通胀时期采掘、有色等资源品价格上涨更快

定价能力:建筑建材、交通运输、机械设备、电力电子等行业对于金属产品存在刚性需求,因此上游资源定价能力较强。

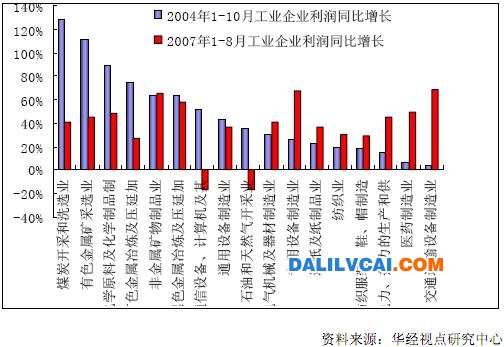

图表2 通胀时期上游行业利润增长速度更快

二、政策向好

我国具有资源优势的品种涨幅一直落后于我国短缺的品种。主要原因:民间的无序开采情况严重。随着国家逐渐加强对资源开采的控制,这种情况正在发生转变。

图表3 近两年我国出台的保护有色金属资源的政策

三、工业化进程带来金属消费量持续增长

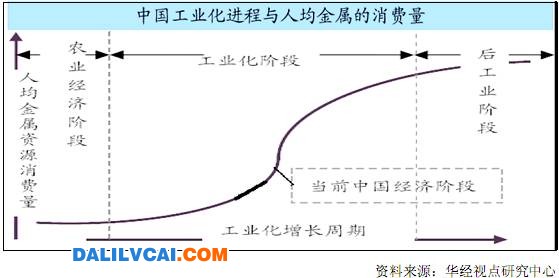

图表4 中国工业化进程与人均金属的消费量

发达经济国家的工业化经验表明,金属消费与工业化进程密切相关。当前,中国处在工业化中期阶段,随着中国城市化、工业化进程的推进,金属在基础设施、工业生产中的应用规模和深度逐步增加。